子供の教育費って、、、

・いくらかかる?

・どうやって備えたらいい?

・足りない場合はどうしたらいい?

こんな悩みをお持ちの方、いらっしゃるのではないでしょうか?

- FP2級・AFPの資格保有者

- 子持ち会社員世帯への専門アドバイザー

である筆者、FP(ファイナンシャルプランナー)キタムラが子育て世代なら知っておきたい教育費の備え方を解説します。

本記事を読むと、

が分かるようになりますので、ぜひ最後まで読んでいってください。

それでは本題です。

結論

最初に結論です。

- 1,300万円?そんなにお金あるわけないよ、、、

- なんで大学にだけ備えればいいのよ?

- 奨学金とか教育ローンも使えばいいんじゃない?

という声が聞こえてきそうなので、1つずつ丁寧に説明していきます。

お金がかかるのは事実です。

しかし、知識を身に着け、早くから備えておくことで乗り切ることは十分可能です。

それでは一緒に学び考えていきましょう。

教育費はいくらかかるのか?

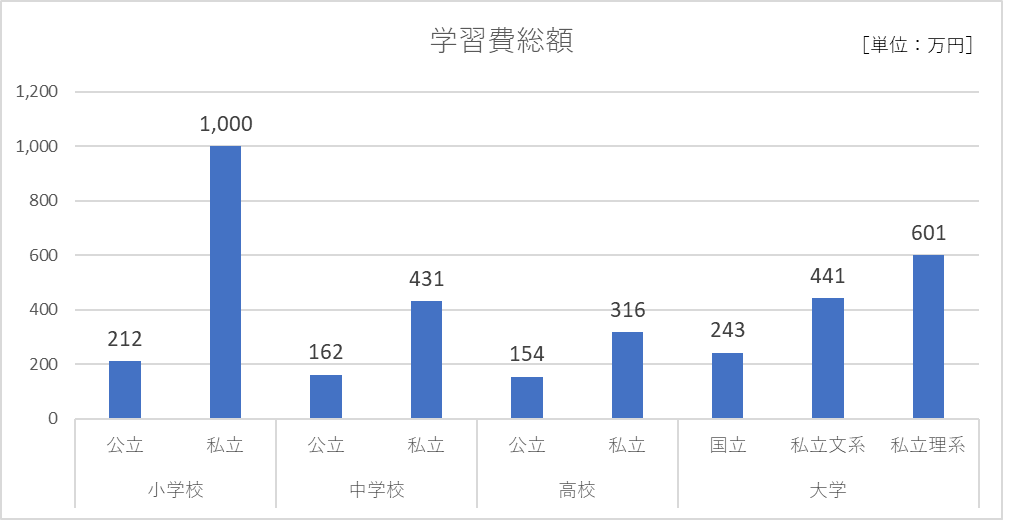

国公立、私立別の費用

最初に小学校~大学まで、それぞれにかかる費用を確認しましょう。

次の通りです。

前提条件は下記の通り。

つまり学校の諸費用や塾などの習い事、教育に関するほとんど全てが含まれていると見てよいでしょう。

ただし、私立校の学費やクラブ活動の費用は学校やクラブによって異なりますので、あくまで平均値という見方をしてください。

小学校~大学まで全て私立に通うと総額2,348万円がかかります。

いやいや、ウチの子は公立にしか通いませんから~

という家庭もあると思います。

小学校、中学校は義務教育ですから公立に通う意思があれば概ね通えるでしょう。

しかし、高校、大学は意思だけでは決められません。

子供の進路、学力(受験も)、適正等を考慮する必要があります。

なので高校、大学は私立に通う想定をしておいた方がよい、ということになります(もちろん公立でもOK)。

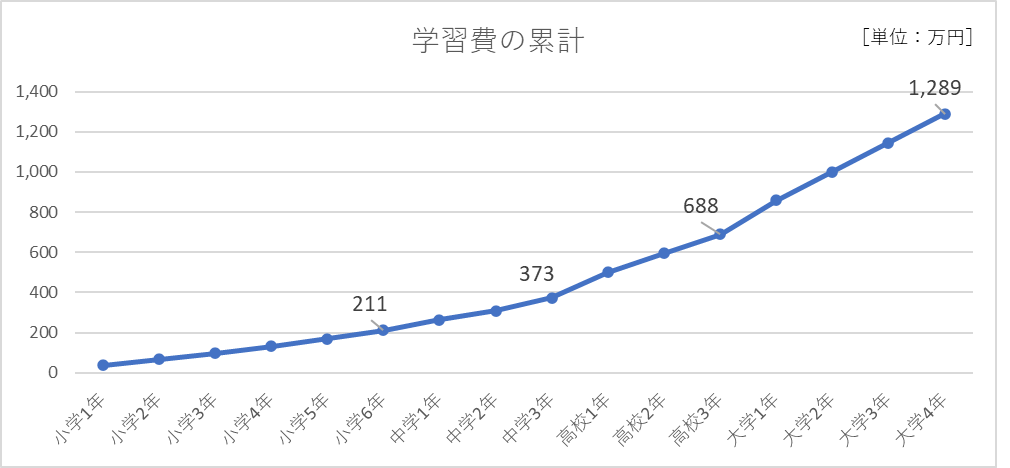

1年間にかかる費用は?

学校別の教育費が分かったところで、具体的な費用を確認しましょう。

本記事では下記の条件で費用を算出していきます。

そうすると小学校~大学までにかかる費用は、次の通り1,289万円(約1,300万円)となります。

各学校の卒業までにかかる費用と全体に占める割合は下記の通り。

これを見ると、大学にかかる費用が全体の47%、約半分を占めています。

高いわけです、、、

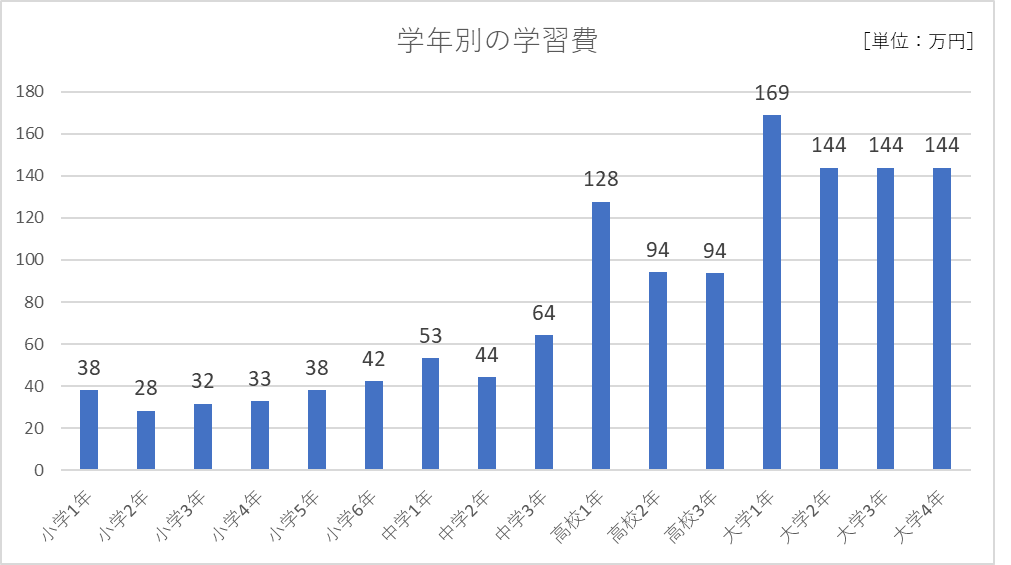

1年単位の費用は次の通りです。

注目すべきは大学4年間。

授業料等の毎年かかる費用が144万円(月額だと12万円!)。

月々の収入から捻出するには難しい金額ではないでしょうか。

- 毎月12万円は厳しい、、、

- それが4年間も続くなんて家計は破綻だぁ~

このような状況から、大学費用については子供が小さいうちから備えるべきだと言われています。

次章では、そんな大学費用の備え方を説明します。

教育費の備え方

ここまで見てきた通り、大学費用は約600万円かかります。

だから600万円も準備できるわけないよ~。

大学行くなら国立一択!

という声が聞こえてきそうです。

しかし、早めに準備することで不可能ではなくなってきます。

具体的な備え方を見ていきましょう。

どんな方法があるのか?

教育費の備え方にはどんな方法があるでしょうか。

ここでは、預貯金、保険の2つを取り上げていきます。

それぞれの特徴は下記の通り。

①預貯金

- 元本が減らない安心感がある

- いつでも引き出せる点も◎

- 親に万が一があった場合の保障は無い

②保険

- 親に万が一があった場合に保障がある

- 大学入学前の費用には使えない

- 商品や受け取り時期によって元本割れする

教育費の備えと言えば学資保険がすぐに思い浮かびます。

しかし、最近は低解約返戻金型終身保険(下記説明を参照)を選ぶ人が増えています。

学資保険よりも保障が厚く、また受け取り時期を選べる点がメリットと言われます。

出典:「ナビナビ保険 低解約返戻金型終身保険とは?」より引用

どちらがよいのか?

どちらもメリット、デメリットがあります。

預貯金のデメリットは保障が無い点です。

子供が小さい時期に親に万が一があると、教育費の準備が難しくなるでしょう。

一方、保険のデメリットは大学入学まで資金が拘束される点、それから元本割れの可能性がある点です。

資金が拘束されるため、例えば高校で海外留学に行く機会があり、その費用に充てたいといってケースには対応できません。

正確には保険は解約できますが、払い込んだ金額の70%程度の金額しか戻ってこないので払い損が発生します。

それぞれの特徴を把握した上で使い分けるようにしましょう。

また、2つの方法を組み合わせると、それぞれのデメリットを補い合ってくれるのでオススメです。

具体的な備え方は?

預貯金と保険のそれぞれの特徴が分かったところで、具体的な備え方を説明します。

預貯金、保険を組み合わせる考え方です。

これだけです。

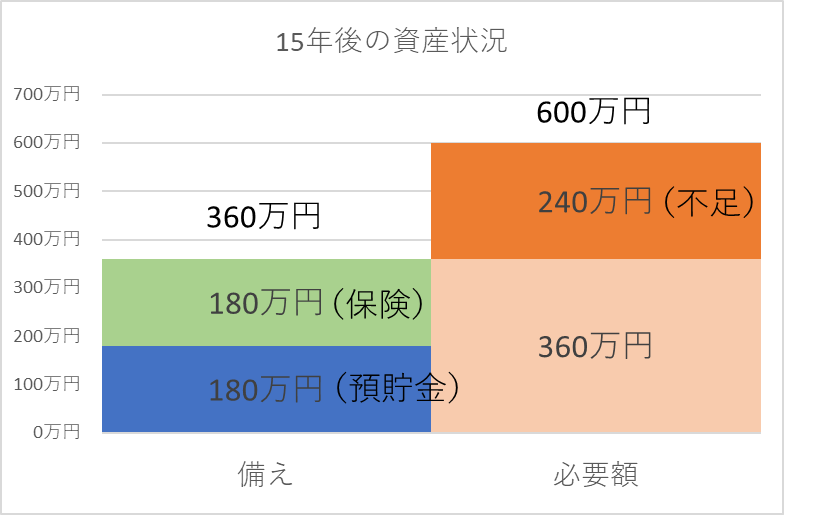

すると15年後の結果は次の通り。

大学入学前までに、必要額の半分以上である360万円の備えができます。

保険は支払った金額がそのまま戻ってくる(解約返戻率100%)想定です。

不足分は240万円です。

これは大学入学後に毎月の収入から捻出します。

240万円を大学4年間で割ると60万円/年、月で割ると5万円/月です。

安くはありませんが、毎月5万円なら毎月の収入から捻出できる金額ではないでしょうか。

もちろん預貯金や保険料の額を上積みし備えを厚くする、という考え方もアリです。

備えで足らない場合は?

教育費の備え方が分かったとしても、予定通りの金額に到達しない場合もあります。

また、そもそも備えが出来ない場合もあります。

そんな時は奨学金や教育ローンの活用を視野に入れましょう。

それぞれ詳しく説明していきます。

奨学金

「奨学金」とは、経済的な理由や家庭の事情で進学が難しい方に向けて、学費の給付や貸与を行う制度です。

出典:「ガクシー 【奨学金とは?】奨学金の種類や制度・使い道をご紹介」より引用

奨学金には公的機関と民間団体が運営する2つの種類がありますが、本ブログでは公的機関の「日本学生支援機構」について取り上げます。

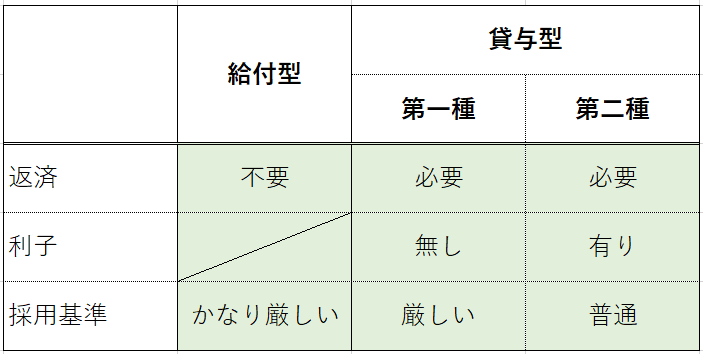

奨学金は返済不要の給付型、返済が必要な貸与型があります。

さらに貸与型には無利子と有利子の2種類があります。

まとめると下記のようになります。

給付型や貸与型第一種といった良い条件のものは、必要な成績などの採用基準が厳しくなっています。

給付、貸与される金額は下記の条件によって決まります。

給付型は月額9,800円~75,800円。

貸与型第一種は月額20,000円~64,000円。

貸与型第二種は月額20,000円~120,000円。10,000円刻みで希望した金額を借りられる。

上記の通り、条件によって利用額に幅がありますので詳細は「日本学生支援機構(JASSO)」ホームページで確認するようにしてください。

なお、貸与型第二種を利用した場合に発生する利子は、ここ数年(2023年6月時点)は1%未満の水準で金利が設定されています(利率固定方式の場合)。

教育ローン

教育ローンにも「国の教育ローン」と「民間の教育ローン」があります。

本ブログでは「国の教育ローン」を取り上げます。

まず教育ローンの特徴は下記の通りです。

子供1人につき350万円まで借入が可能です。

利子については、固定金利で1.95%(2023年6月時点)に設定されています。

詳しくは「日本政策金融公庫(JFC)」ホームページを確認してください。

どちらがいいのか?

奨学金と教育ローン、どちらを利用したらいいだろう、、、

と悩む方には、まず奨学金の活用を優先するようお勧めします。

なぜなら、単純に返済すべき金額が安いからです。

下記に該当する方は教育ローンの利用も検討すべきでしょう。

注意したいポイントは給付型の奨学金を除いて、奨学金にしろ教育ローンにしろ「借金」です。

借りた時はいいかもしれませんが、当然、返済の負担がついてまわることは意識しておくべきです。

教育費を備える際のポイント

教育費の備えはあくまで手段

あなたが教育費について悩んでいるのはなぜでしょう?

子供にしっかり学んでほしい、希望した進路に進んでほしい、やりたい事を見つけてほしい、といった親としての願いがあるからではないでしょうか。

その願いをかなえるための手段が教育費の備えです。

「十分な教育費は準備することだけが親のゴール」ではありません。

子供とコミュニケーションをとり家庭内でよく話し合い、子供の将来の進路(目標)を定めましょう。

その上で必要な教育費を備え(手段)ていくとよいでしょう。

大学に進学する可能性は?

内閣府が公表している「男女共同参画白書 令和3年版」によると、2020年度の大学進学率は下記の通り。

そして、この進学率は年々増加傾向とのこと。

2人に1人は大学に進学する時代です。

もちろん各家庭の考え方はあると思いますが、「絶対に大学には行かない」という理由が無ければ大学進学の可能性は十分にあると見てよいでしょう。

将来に向けて情報収集

教育費はインフレの影響を受けやすく、年々、増加傾向にあります。

また、授業料の無償化や奨学金制度など、教育に関わる制度は変わっていきます。

親である皆さんは、こういった情報を収集し早めに備え、有効活用していきましょう。

知っているか-知らないか、行動したか-行動しなかったか、が後々大きな違いを生み出します。

まとめ

今回の記事では子供の教育費がいくらかかるのか、また教育費の備え方について説明しました。

まずは今後、教育費にいくらかかるのか必要な金額をおさえましょう。

そして備える方法を決めましょう。

大事な点は「早めに行動すること」です。

後回しにすると準備の期間が短くなり、厳しい選択肢しか残りません。

教育費が必要であることは変えられませんが、あなたの行動を変えることはできます。

ぜひ本記事を参考に教育費について考えて頂けると幸いです。

マネー知識を身に着け、悩みの少ない幸せな人生を過ごしましょう。

それでは!

コメント