・老後資金の備えは必要?

・一体いくら備えればいいの?

・どうやって備えたらいいの?

こんな悩みをお持ちの方、いらっしゃるのではないでしょうか?

- FP2級・AFPの資格保有者

- 子持ち会社員世帯への専門アドバイザー

である筆者、FP(ファイナンシャルプランナー)キタムラが老後資金の備えの必要性、金額の目安や備える方法を紹介します。

本記事を読むと、

が分かります。

老後に対する不安が小さくなりますので、ぜひ最後まで読んでいってください。

明るい老後が見えてきますよ。

それでは本題です。

結論

まず結論です。

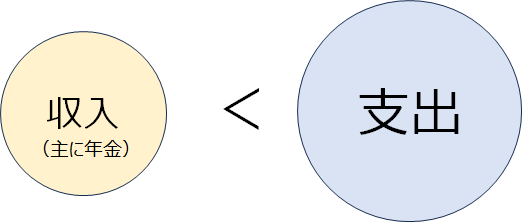

平均的な収入、支出で考えると「年金収入以外に老後資金の備えは必要だ」といえます。

理由は、主に年金収入だけでの老後生活は赤字になるからです。

いわゆる下記のような「収入<支出」状態です。

金額で表すと次の通りです。

年金の実質支給額は減少傾向にありますので、実際に私たちが受け取る際にはさらに目減りすると考えられます。

ここで大事な点は、前述の収入や支出の金額はあくまで平均値、ということです。

個人差がありますのでご自身の収入・支出に置き換えて考えてみてください。

収入・支出は個人差があるため、ご自身の状況を確認しましょう。

次章からは老後の生活費や資金の備え方について具体的に解説していきます。

老後の生活にはいくらかかる?

老後の生活にはどのくらいのお金が必要でしょうか。

一般的には現役時代の80%程度と言われています。

平均的な老後の生活費を確認していきましょう。

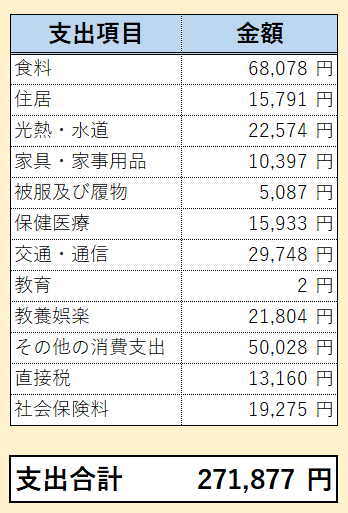

老後支出の内訳

夫婦二人、老後にかかる生活費は約28万円/月です。

内訳は下記の通り。

現役時代より食料や住居にかかる費用は少なくなりますが、医療費は増加する傾向にあります。

また、税金や社会保険料も支払う必要があります。

思ったよりも支出が多いと感じる方が多いのでは?

老後の収入はいくら?

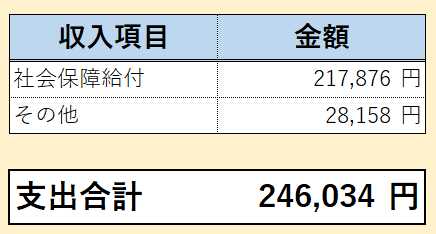

続いて収入です。

主に年金を収入源としている夫婦二人の収入は約24万円です。

年金は社会保障給付に含まれます。

およそ夫婦のうち、一人が厚生年金、もう一人が国民年金を受給しているようなイメージに近いと思います。

老後は何年?

毎月の支出、収入額が分かったところで、これが何年続くのか考えてみましょう。

日本人の平均寿命推移は下記の通り。

| 男 | 女 | |

|---|---|---|

| 2020年 | 81.56 | 87.71 |

| 2010年 | 79.55 | 86.3 |

| 2000年 | 77.72 | 84.6 |

| 1990年 | 75.92 | 81.9 |

| 1980年 | 73.75 | 78.76 |

男女とも、10年間で約2歳ほど寿命が伸びてきているのが分かると思います。

平均寿命が90歳や100歳を超えるのも現実的に見えてきます。

まさに「人生100年時代」と言われるように100歳までの生活費を考えておくべきでしょう。

65歳~100歳まで36年間もあります。

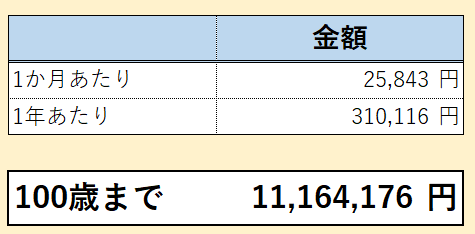

不足額はいくら?

これまで見てきたように収入を支出が上回っています。

つまり、年金だけでは生活が成り立たないことを意味しています。

不足額を期間ごとにまとめると次の通り。

1か月では約2.6万円、1年では約31万円の不足です。

さらに100歳まで生きた場合、合計で約1,120万円ほど不足する計算になります。

「長生きリスク」という言葉ができるわけですね。

老後資金の備え方

老後資金の備え方にはどんな方法があるか見ていきましょう。

主な方法として次の6つがあります。

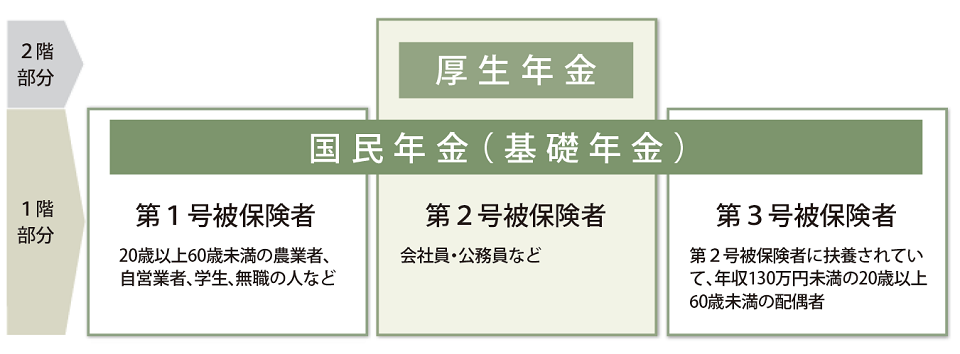

公的年金

老後資金としてベースとなるのは公的年金です。

まず公的年金は2つの種類があります。

会社員・公務員が加入する厚生年金と自営業者や被扶養者が加入する国民年金(基礎年金)です。

読者の皆さんは現在、保険料を納めている時期だと思います。

しかし、受け取る金額がいくらになるか考えたことはありますか?

最近の調査結果では受給額は下記の通りとなっています。

(「厚生労働省 令和3年度厚生年金保険・国民年金事業の概況」より作成)

例えば、夫婦二人とも会社員として現役時代を過ごし、老後を迎えると2人分併せて28万円/月(14万円×2人)受け取ることができます。

公的年金だけで生活できそう!よかった!

と安心するのは早いです。

次の2点に注意が必要です。

日々の生活は公的年金で賄うことができますが、家のリフォーム、車の買い替え等の大きな出費は考慮されていません。

まとまった金額を確保しておくべきでしょう。

また将来、我々が年金を受給する頃は現在の水準より受給額が目減りすると言われています。

これは、受給額自体が変わらなくても世の中の物価上昇(インフレ)により実際のお金の価値が下がってしまうからです。

ここ数年、原材料の価格高騰による値上げが相次いでいますからイメージが湧きやすいのではないでしょうか。

また年金制度の仕組みから考えても労働人口が減少していく日本においては、受給額が増えることは考えにくいでしょう。

年金定期便などでご自身の受給額を確認しておきましょう。

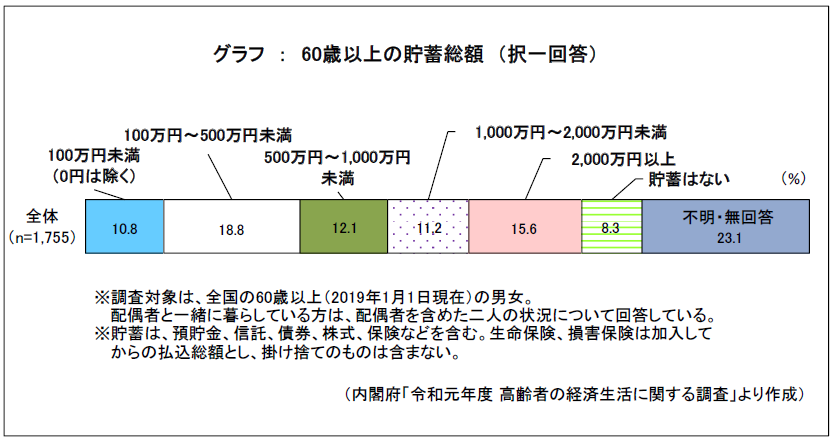

貯蓄

老後の備えとしてポピュラーな貯蓄。

皆さんは老後に向けて貯蓄していますか?

上のグラフは60歳以上の貯蓄額を調査した結果です。

この貯蓄額には預貯金以外の株や債券、貯蓄額保険等の金融資産も含んでいます。

前述の100歳まで生きた場合の不足額1,120万円をベースに考えると、筆者は下記のように考えます。

「老後は安泰」と言える世帯は実に4分の1程度なのです。

老後を迎えるまでに夫婦2人なら1,000万円以上の貯蓄(他の金融資産含む)が必要と言えます。

貯蓄は早めに始めるのがおススメですよ!

資産運用

預貯金だけでは老後資金が貯まらない、という方には株、債券、投資信託等での資産運用がおススメです。

特にNISA(ニーサ)やiDeCo(イデコ)といった、税制優遇の制度を活用すべきです。

NISAの説明は次の通り。

株式や投資信託などから得られた利益には、20.315%の税金がかかり、利益から差し引かれます。しかし、NISAを利用すると、非課税になります。

出典:「三井住友銀行 NISA(少額投資非課税制度)とは」より引用

確定申告が不要なため、これから投資をはじめる方にも、すでに投資をしている方にもおすすめです。

つまりお得に株や投資信託へ投資できる制度というわけです。

一方、iDeCoの説明は次の通り。

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

出典:「厚生労働省 iDeCoの概要」より引用

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

iDeCoは公的年金とは別に自分で作る私的年金、というわけです。

こういった制度があるのは、

え~、公的年金だけでは老後生活が苦しくなるので、自分で備えてください。

という国からのメッセージなのです。

我々国民はこういった制度を活用し自分自身で老後に備えるべきでしょう。

一例ですが、NISAを利用して毎月コツコツと積み立てた場合のシミュレーション結果を紹介します。

なんとこれだけで不足額に近い1,100万円もの資金を賄えそうです。

もちろん実際にシミュレーション通りになるかはわかりません。

しかし、やり方さえ間違わなければ十分に期待できる結果だと思います。

投資する商品は、コストが安く世界に広く分散できる投資信託か米国企業に広く分散できる投資信託がおススメです。

投資は自己責任です。

お得な制度を使い倒しましょう!

貯蓄型保険

次に貯蓄型保険を利用した備えです。

個人年金保険と呼ばれる商品もこのタイプです。

先に言っておくと、筆者は貯蓄型保険の利用はおススメしません。

貯蓄型保険は貯金のような印象を受けがちですが、実態は保険会社が株式や債券などの金融商品に投資していることが一般的です。

しかし、運用期間からするとリターンはかなり低くなります。

「30年後には掛け金が120%になります!」みたいな商品がありますが、年利に換算するとリターンは0.67%程度です。

先ほどの投資シミュレーションでは年利(リターン)4%でしたから比べるとリターンの低さがわかりますね。

しかも、その多くは途中解約すると元本割れします。

それから掛け捨て保険と比較すると月々の保険料が高くなります。

貯蓄と保険がセットになって、なんだか便利だなと思いますが「貯蓄は貯蓄、保険は保険」で分けた方がよいでしょう。

貯蓄型保険の内容を理解しよう。

特に仕組みが複雑な保険商品は要注意です。

退職金

退職金を老後資金に充てる、という考え方もあります。

意識したいポイントは次の3点。

| 退職給付額 | |

|---|---|

| 2018年 | 1,788円 |

| 2013年 | 1,941円 |

| 2008年 | 2,280円 |

年々、退職金の給付額は減少傾向にあります。

したがって、退職金頼みの老後生活はリスクが高いといえます。

また、退職金は住宅ローン繰り上げ返済や自宅のリフォーム、車の買い替え等に充てるケースが多く見受けられます。

ご自身の給付額や使い道を含めて家庭でよく話し合うとよいでしょう。

最近は退職金がでない会社も増えてきました。

定年後も働く

最後に紹介するのは定年後も働き収入を得ることです。

下のグラフは60歳以上の就業率の推移を表したグラフです。

の推移-1.png)

男性の8割以上は64歳まで、また6割以上は69歳まで働いています。

また、女性の6割以上は64歳まで、また4割以上は69歳まで働いています。

定年と言えど元気な方も多く働ける状況にあるのでしょう。

とはいっても、

定年後まで働きたくないよ~。

という声が聞こえてきそうです。

しかし、(例えば、定年を機に)仕事や働き方は変えてもよいのです。

また老後資金の備えを目的とした場合、現役並みの給与は必要ないことがほとんどでしょう。

必要な金額はいくらか、何歳まで働くか、を予め考えておくと仕事を選びやすくなります。

好きな仕事をそこそこの収入で続けられるといいですよね!

老後資金を考えるポイント

ここまで見てきたように老後資金の備え方には様々な方法があります。

そして、ご自身に合った方法を選ぶことが重要です。

そこで備え方を考える前に老後資金を考えるポイントをまとめておきます。

まず、ぼんやりとでいいので、どのように暮らしたいか考えてみましょう。

どこに住むのか、誰と一緒に暮らすのか、働き続けるのか、どんな趣味を持ちたいのか、など少し具体的にイメージします。

次にその暮らし方にはどんな費用がかかるか算出します。

前述の「老後支出の内訳」を参考に、どの費目にいくらかかるのか書き出してみましょう。

そうすると月々の支出がわかるはずです。

それから急な出費に対して、まとまったお金を用意しておくとよいでしょう。

子供や孫の結婚・出産のお祝い、急な入院・手術の費用などに備えるためです。

算出する金額はおおよそでOKです。

まとめ

今回は老後資金の備えの必要性、また備えるべき金額とその方法について紹介しました。

平均的な収入、支出の場合年金収入だけでの老後生活は赤字になるため「年金収入以外に老後資金の備えは必要だ」といえます。

また、今の現役世代が定年を迎える頃には年金の給付水準は現在より低くなる見込みです。

しかし、一昔前とは違い国の制度も充実しており、何より様々な情報を手に入れやすくなっています。

不安を感じて何もしないよりは、まず行動です。

子育て世代の皆さんは、仕事、子育て、親の介護等で毎日忙しいと思います。

まずはご自身の老後生活を想像し、その生活にいくらかかるか調べるところから始めてみましょう。

そうすることで、老後のイメージを掴み不安を小さくすることができます。

一緒にがんばっていきましょう。

それでは!

コメント