・老後資金に不安がある

・老後資金は今から準備しても間に合う?

・老後資金が足りない時はどうしたらよい?

こんなお悩みありませんか?

- FP2級・AFPの資格保有者

- 子持ち会社員世帯への専門アドバイザー

である筆者、FP(ファイナンシャルプランナー)キタムラが「老後資金の備え方」について解説します。

ぜひ最後まで読んでいってください。

今からでも遅くありません。老後資金の準備は早めに始めましょう!

老後資金、準備していますか?

皆さんは老後資金を準備していますか?

- まだ若いし働き盛りだから老後のことは考えていない

- 普段の生活や子供の教育費のことだけで頭がいっぱい

- そもそも年金だけで生活できるのでは?

と考えている方もいると思います。

しかし、老後資金は早めに準備を開始した方が楽です。

また年金だけで生活が成り立つ人はごく少数だと言えます。

これらの理由を説明していきます。

40代から考え始める人が多いようですが、20代、30代から準備してもOKです。

老後資金はいくら必要なのか

まず最初に必要な老後資金はいくらなのか確認しましょう。

総務省調べ「家計調査報告-家計収支編(2022年)-」によると、平均的な夫婦二人の老後の収入・支出をみると次の通りです。

収入は主に公的年金です。

夫婦のうち片方が会社員で厚生年金を受給、もう片方が国民年金を受給といったイメージに近いでしょうか。

二人とも厚生年金を受給できる場合はもう少し収入が多いかもしれません。

現役時代と比較すると収入はガクッと減りますが、支出は大して変わらない(現役時代の8割程度)、という家庭が多いようです。

ご覧の通り毎月25,843円の不足(赤字)です。

毎月赤字、と考えると不安になります、、、

もっと期間を広げると不足額は次のようになります。

- 1か月:25,843円

- 1年:310,116円

- 100歳まで:11,164,176円 (65歳~100歳まで)

人生100年時代と言われているように、あなたも100歳まで生きるかもしれません。

そうすると老後資金は約1,116万円、不足する計算です。

そんな大金もってないよ!という方のために現役時代から貯蓄する方法を紹介します。

不足額は個人(家庭)差がありますので注意が必要です。

年齢別の貯蓄シミュレーション

不足する老後資金に対して、現役時代の貯蓄が主な対策となるでしょう。

では毎月どれだけ貯蓄していけばよいのでしょうか。

今回は30歳、35歳、40歳、45歳、50歳の年齢別に積立貯蓄をシミュレーションしていきます。

また、新NISA開始の時期でもありますので投資を組み合わせた下記2パターンを紹介します。

NISAやiDeCoを利用した投資も一般的になってきましたね。

- 貯金オンリー

- 貯金+投資

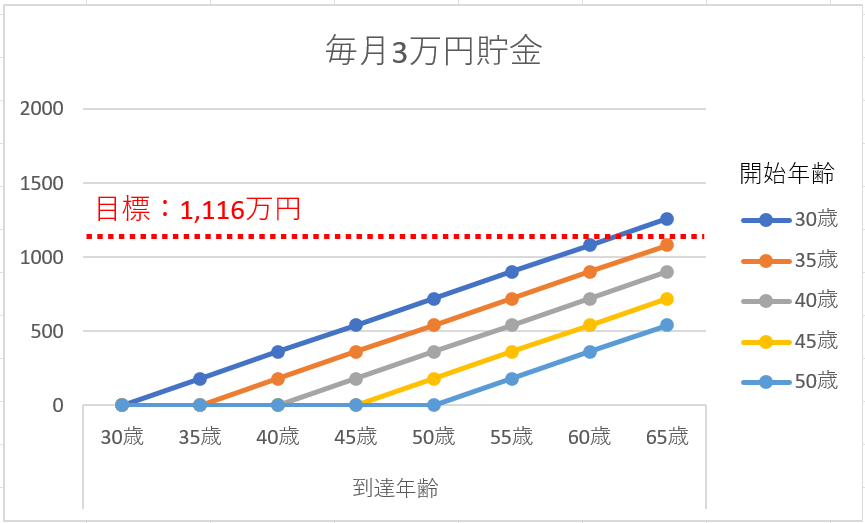

貯金オンリー

次の条件で貯金したシミュレーションです。

| 開始年齢 | 65歳到達時の貯蓄額 |

|---|---|

| 30歳 | 1,260万円 |

| 35歳 | 1,080万円 |

| 40歳 | 900万円 |

| 45歳 | 720万円 |

| 50歳 | 540万円 |

毎月3万円貯金していった場合、目標額に到達しているのは30歳だけです。

したがって現在30歳以下の方は貯金オンリーでも、それなりの生活は送れるかもしれません。

では30歳超の人はどうしたらよいのか。

1つのやり方として貯金と投資を併用するやり方を紹介します。

貯金+投資

毎月の貯蓄額は先ほどと同様3万円ですが、貯金と投資に半分ずつ充てたシミュレーションです。

| 開始年齢 | 65歳到達時の貯蓄額 | 貯金オンリーとの差額 |

|---|---|---|

| 30歳 | 1,956万円 | 696万円 |

| 35歳 | 1,550万円 | 470万円 |

| 40歳 | 1,200万円 | 300万円 |

| 45歳 | 896万円 | 176万円 |

| 50歳 | 630万円 | 90万円 |

貯金+投資の場合は40歳以下まで目標額に到達します。

注目すべきは「貯金オンリーとの差額」。

年齢が若い程、差額が大きいことがわかります。

これは利子にもまた利子がつく複利の効果です。

詳細はググってもらえるとよいのですが、投資に関する重要な知識ですのでおさえておきましょう。

投資は効率的に資金を貯める方法といえます。

目標額に到達できる貯蓄額とは

上記2パターンはいずれも毎月の貯蓄額は3万円でした。

ここでは、目標額1,116万円をちょうど65歳時点で貯められる貯蓄額(全て月額)を年齢別に紹介します。

| 開始年齢 | 貯金オンリー | 貯金+投資 |

|---|---|---|

| 30歳 | 2.7万円 | 1.8万円 |

| 35歳 | 3.1万円 | 2.2万円 |

| 40歳 | 3.8万円 | 2.8万円 |

| 45歳 | 4.7万円 | 3.8万円 |

| 50歳 | 6.2万円 | 5.4万円 |

当然のことながら、若ければ期間が長いため毎月の貯蓄額も少なくて済みます。

年齢が高ければ貯蓄額を増やさざるを得ないでしょう。

これが早めに老後資金を貯蓄すると楽という理由です。

家計の状況によって貯蓄額を変えていく方法もアリです。

貯蓄だけで足りない場合は

貯蓄で老後に備える方法を紹介しましたが、中には貯蓄だけでは不足する、という方もいると思います。

そんな方には以下の方法をおススメします。

まず手軽な方法では、家計の支出を見直す(減らす)ことです。

極論「収入>支出」となれば、わざわざ貯蓄の必要はないかもしれません。

年金定期便などでご自身の受給金額を確認し、受給金額以内に支出がおさまるように考えてみましょう。

支出の見直しは年に1回など、定期的に行いたいものです。

続いて定年後に働くことも有効な手段です。

最近では70歳まで労働する方が半数以上を占めています。

さらには70歳以降、働く方も今では珍しくありません。

また、企業側も人手不足が問題点となっておりますので定年後の労働は選択肢の1つとして考えておくとよいでしょう。

好きな仕事で長く働けると、ストレスも少なく家計にも恩恵があります。

最後は退職金を生活費として利用する方法です。

筆者はこの方法はおススメしません(書いておいてなんですが)。

というのも、退職金はまとまった金額を受け取れるため住宅のリフォーム、住宅ローンの繰り上げ返済、車の購入資金など様々な用途で使いたいケースが多いからです。

老後のもしもに備えた一時金としての活用方法もあります。

さらに昔と比べて退職金が少ない会社や、そもそも退職金が無い会社もあります。

そういった意味でも退職金をあてにするのは危険だと言えます。

退職金を使うのは最後の手段、くらいの気持ちがよいでしょう。

まとめ

今回の記事では「老後資金の備え方」について解説しました。

多くの方にとっては老後資金の備えが必要となってきます。

ポイントは以下の通り。

老後はまだまだ先、という方も多いと思います。

何があるかもわかりません。

しかし現時点で起こりそうな問題(生活費の不足)には対策をしておくべきでしょう。

対策をしておけば将来の不安も小さくなります。

ちょっとずつでも行動しお金の悩みの少ない幸せな人生を過ごしましょう!

それでは!

\ あわせて読みたい 老後資金の備えはいる?いらない? /

コメント