・お金のトラブルに巻き込まれて困っている

・お金のトラブルに巻き込まれないか心配

・予めトラブルに巻き込まれない対策はある?

こんなお悩みありませんか?

- FP2級・AFPの資格保有者

- 子持ち会社員世帯への専門アドバイザー

である筆者、FP(ファイナンシャルプランナー)キタムラが「よくあるお金のトラブル7選と対策」について解説します。

ぜひ最後まで読んでいってください。

ご自身や大事な家族がお金のトラブルに巻き込まれないよう注意しましょう!

よくあるお金のトラブル7選

お金に関するトラブルは数えきれない程あります。

今回はその中でも、よくあるトラブルを7つ紹介します。

実はトラブルに遭遇しているにも関わらず自覚していない方もいたりします。

思い当たることがないか振り返ってみてください。

それでは次章から詳しく説明していきます。

借金問題

お金を借りている方に質問です。

- 現在、いくらお金を借りているか把握していますか?

- 返済計画がたてられてますか?

- 計画通りに返済が進んでますか?

- 将来的にわたって計画通りに返済できそうですか?

これらの質問に「はい」と答えられない場合は注意が必要です。

借金がいくらあるのか把握していないのは言語道断ですが、返済計画も知っておくべきです。

毎月の収入と返済額を含めた支出を把握し、将来的にも無理なく返済できるか今一度確認しましょう。

金融広報中央委員会の調べによると、2人以上世帯では借入金がある世帯は20.4%、借入金額の平均値は1,303万円となっています。

また借入の主な目的は「住宅の取得・増改築」、「生活用資金」などです。

様々な目的で借金をすることがありますが、自身でコントロールできるようにしておきましょう。

高金利の借金は速やかに返済すべし!

消費者金融、カードローン、リボ払い、分割払い等、10%を超える金利で借金をしている場合はできるだけ早く(繰り上げて)返済した方がよいです。

支払総額が大きくなるため、金欠→借金→金欠を繰り返す原因となります。

投資トラブル

昔から投資にトラブルはつきものです。

- 投機に近いものに投資して損をする

- 銀行、証券会社、知人から勧められた投資で損をする

- 中身のよく分からない商品に投資して損をする

時代が変わり、商品が変わり、投資環境が変わったとしても上記のような投資で損をする人が後を絶ちません。

そもそも投資というものは、元本に対して上振れすることもあれば下振れすることもあるものなのです。

トラブルに陥るのは結局、商品の中身を理解せずに投資することが原因と言えます。

対策は主に上記の3点。

商品の中身(特にリスク、リターン)を理解する

中身のよく分からないものに自分の大事なお金を預けてはいけません。

商品内容はもちろん、投資商品はリスクとリターンの理解が大事です。

投資におけるリスクとリターンは下の「日本証券業協会 投資の時間」の説明がわかりやすいので確認してみてください。

相場を知る

あなたはスーパーに買い物に行った時に、いつも価格が100円のバナナが3,000円で売られていたら「ん?おかしい価格だな」「極端に高すぎるな」「まず買わない」と思うでしょう。

これと同じように投資商品にも相場があります。

投資の神様と呼ばれるウォーレン・バフェット氏の年間のリターンが平均20%程と言われています。

そう考えると「年利30%であっという間に増えます!」「1年で元がとれる!」のような、誘い文句には裏があると理解できるはずです。

自分のリスク許容度を知る

リスク許容度とは「損失を被る可能性をどの程度受け入れるか」という指標です。

投資した金額の何%までの損失なら我慢できるか、ということです。

この限界を超えると、普段ならとらない行動をとってしまい大きく損をする原因となります。

小さい金額で投資を始めてご自身のリスク許容度を確認するとよいでしょう。

詐欺被害

警察庁のホームページ(特殊詐欺 発生状況 | 警察庁・SOS47特殊詐欺対策ページ (npa.go.jp))より、2023年の1年間で発生した特殊詐欺被害の状況は下記の通り。

毎日50件以上の詐欺被害が発生している計算です。

これは警察庁が把握している範囲となりますので、実際の件数や被害額は多いものと推測されます。

また、お金に関する詐欺は多くのものがあります。

いくつか例をあげると以下の通り。

- 振り込め詐欺

- フィッシング詐欺

- ポンジスキームなどの投資詐欺

もちろん詐欺に遭遇しないのが一番です。

しかし、意図せず遭遇してしまった場合の基本的な対策は次の通り。

自分や家族の財産をしっかり守りましょう。

保険の入り過ぎ

あなたは毎月の保険料の支払いで家計が圧迫されてませんか?

生命保険文化センター 2021(令和3)年度「生命保険に関する全国実態調査」によると、世帯の年間払込保険料は37.1万円となっています。

つまり月に約3万円、保険料を支払っている計算です。

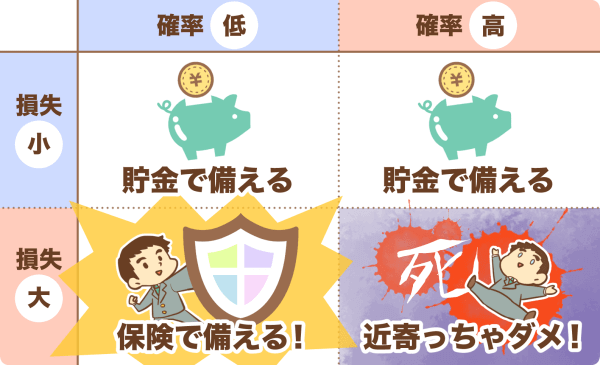

ここで基本的な保険の考え方を確認しておきましょう。

「【2021年】コスパが良いおすすめの掛け捨て保険4選【ジャンル別に1位だけを紹介】 | リベラルアーツ大学 (liberaluni.com))」より引用すると、そもそも保険の考え方は以下のようになります。

例えば、結婚し子供が生まれたばかりで、一家の働き手が死亡または働けなくなる状況は保険で備えるべきと言えるでしょう。

一方で、介護や老後というものは、ほとんどの人に訪れる高確率の出来事です。

これらは保険ではなく「貯金で備える」がよいと言えるでしょう。

とは言え、安心感など考え方は人それぞれです。

保険料支払い額と保険による恩恵のバランスを考えるとよいでしょう。

過剰な浪費

「お金があるからパーっと使おう!」と考える方、いませんか?

「お金があるから買う・使う」という考え方は貯金もできず、行き過ぎると借金をしてまで浪費してしまう可能性があります。

本当に自分が「今」欲しいものか考える

過剰な浪費をしないためには、まず本当に自分が「今」欲しいものか考えるとよいでしょう。

商品を購入後、「よく考えてみると大して欲しいものじゃなかった」「買っただけでほとんど使わなかった」という経験はありませんか?

手に入れた後を想像し、(今)購入すべきか考えてみましょう。

他人の価値観で買い物をしない

ファッションやグルメ等、流行に振り回され自分の好みじゃない買い物をすることはありませんか?

また内容を把握せずに「〇〇ランキング」で上位の商品を買ったりしてませんか?

周囲がいい、というものではなく「自分がいい」と思う買い物をすると満足度が高くなります。

また不要な物を買わなくなりますので、自分の価値観で買い物するよう意識しましょう。

浪費の金額を収入に換算する

買い物の金額を稼ぐためにどれだけ働けばよいのか考えてみましょう。

こうすることで「もったいない」という意識が芽生え、浪費の抑止につながります。

家計管理ができていない

PRTIMESの2023年12月12日の記事によると、20代~60代の既婚者のうち54.2%が家計簿をつけていると回答したとのこと。

逆に言えば半数近くの人が家計簿をつけていないと言えます。

毎月の収入、支出を把握せずにお金を貯めていくのは難しいと思います(どちらかがバグっている人は別ですが)。

お金を貯められないばかりか思ったよりも支出が多く、実は毎月赤字の家計というのもありがちです。

家計管理のポイントはいたってシンプルです。

貯金も含めて、収入>支出になるようにすることです。

また、年間の予算をたて定期的にチェックする、これだけです。

現在と未来のバランスがとれていない

目の前の生活に追われて、将来の資金準備を後回しにしていませんか?

また、貯金が多すぎて生活費がギリギリになり今を楽しめなくなっていませんか?

当たり前な話ですが、現在も味来もどちらも大事なのです。

ですから「バランス良く」を意識しましょう。

先ほどの家計管理の話につながりますが、「現在を楽しむ」「将来に備える」の両方を兼ね備えた家計管理が理想的、というわけです。

トラブルに遭わないために

ここまで解説してきたように、お金に関するトラブルは数多く存在します。

では我々はトラブルに遭わないためにはどうしたらよいのでしょうか?

筆者は基本的な事として、お金に関する知識を身に着けておくべきだと考えます。

知識を身に着け行動すればトラブルを未然に防ぐ、またはトラブルに遭ったとしても被害を最小限に留めることができると信じています。

ここでお金に関する知識を身に着けるためのコンテンツを紹介します。

知るぽると(金融広報中央委員会)が公開する「大学生のための 人生とお金の知恵」に分かりやすい説明があります。

見出しは下記の通り。

なお、「大学生のための」と書いてありますが、大学生だけでなく社会人全員が知っておくべき知識です。

体に覚えさせるくらいの気持ちで何度も確認し、いざという時に備えましょう。

まとめ

今回はよくあるお金のトラブルとその対策について紹介しました。

世の中には人を騙してお金を奪おうとする人もいますし、悪意は無くとも不要な保険を勧めてきたりする人もいます。

他人の言うまま物やサービスにお金を使っていると、お金は減り続ける一方です。

もしかすると不必要な借金まで背負わされることもあります。

こんな状況に陥らないために、まず基本的な金融知識を身に着けることが大事です。

また、少しでも「怪しい」「中身が分からない」と感じたら一度立ち止まって考えてみてください。

そうすることでトラブルを未然に防ぐ可能性が高まるでしょう。

トラブルは回避しお金の悩みの少ない幸せな人生を過ごしましょう!

それでは!

コメント