・利子や利息ってなんだっけ?

・単利と複利って何が違うの?

・普段の生活に関係ある?

こんなお悩みありませんか?

- FP2級・AFPの資格保有者

- 子持ち会社員世帯への専門アドバイザー

である筆者、FP(ファイナンシャルプランナー)キタムラが「よく聞くお金の用語」について解説します。

ぜひ最後まで読んでいってください。

各用語を理解し上手にお金と付き合いましょう!

用語の整理

まず今回解説する用語は次の通りです。

| 用語 | 意味 |

|---|---|

| 利息 | お金を貸した際に受け取る対価。 |

| 利子 | お金を借りた際に支払う対価。 |

| 金利 | 預金や借入れ金に対する利子や利息の割合。「利率」と同じ意味。 |

| 単利 | 元々の投資金額(元本)にのみ利息が発生する計算方式。 |

| 複利 | 元本だけでなく、これまでの運用で発生した利息も含めて利息を計算される方式。 |

どの用語も聞いたり見たりしたことがあるものばかりではないでしょうか。

いずれもお金を扱う上では非常に重要な用語です。

しかし、漢字2文字、「利」という字が入るなど、共通点が多く意味を混同してしまいそうですね。

次章から詳しく解説していきます。

1つ1つ用語の意味を理解しましょう!

利息と利子

| 用語 | 意味 |

|---|---|

| 利息 | お金を貸した際に受け取る対価。 |

| 利子 | お金を借りた際に支払う対価。 |

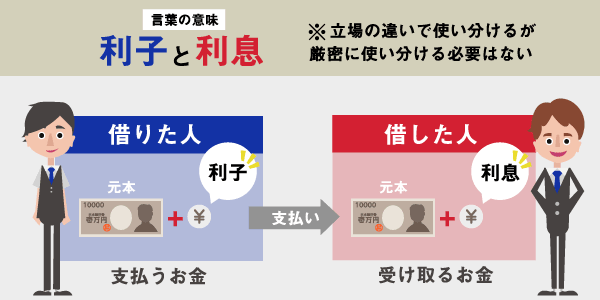

利息と利子は同じものを指します。

どちらもお金の貸し借りによって発生するものです。

しかしお金を貸す側、借りる側によって呼び名が変わるのです。

お金を借りた人が借りたお金を返す時に、「お金を貸してくれてありがとう」というお礼料のようなものですね。

銀行等のお金を貸す側にとっては、この利息が収入となります。

利子と利息は区別されずに使われる場合もあります!

金利

| 用語 | 意味 |

|---|---|

| 金利 | 預金や借入れ金に対する利子や利息の割合。「利率」と同じ意味。 |

続いて金利。

先ほどの利息、利子がお金の貸し借りで発生する対価(=金額)だったことに対し、金利は割合を指します。

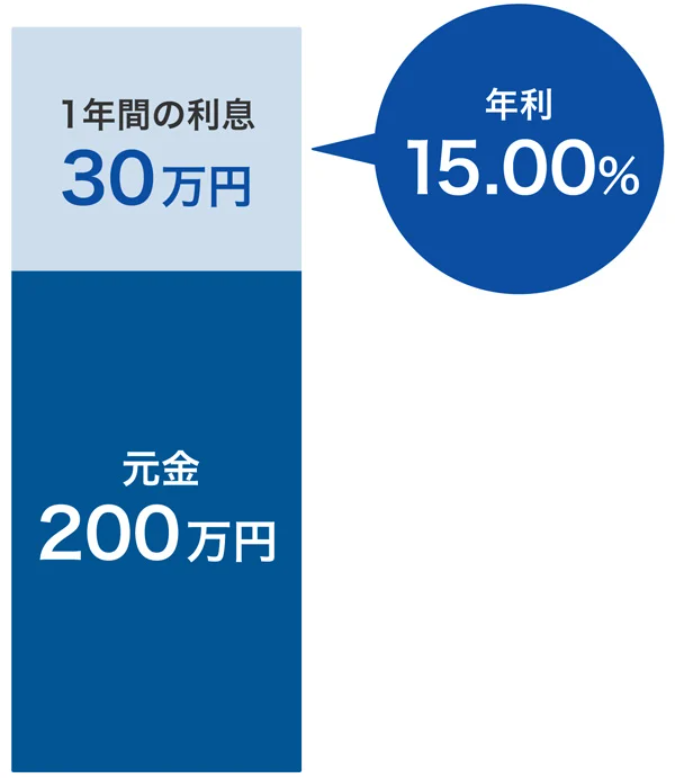

次の図をご覧ください。

年利(1年あたりの利率のこと)15%で1年間、200万円を貸した場合を表しています。

お金が戻ってくる時には、元金200万円+利息30万円の合計230万円を受け取れる、ということになります。

金利の表記と(借入や運用)期間には要注意!

通常、金利の表記は1年あたりの利率である年利で表現されます。

借入期間が1年に満たない場合は、月数で割って計算します。

例えば年利15%で4か月間、200万円を貸した場合、

200万円×15%×4か月/12か月 = 10万円

の利息となります。

金利は年間、期間は数か月、というのはよくある表記です。混乱しないようにしましょう。

単利と複利

| 用語 | 意味 |

|---|---|

| 単利 | 元々の投資金額(元本)にのみ利息が発生する計算方式。 |

| 複利 | 元本だけでなく、これまでの運用で発生した利息も含めて利息を計算される方式。 |

続いて単利と複利の説明です。

これまでの用語と比べると、聞きなれない人もいるかもしれません。

これらは利息(利子)の計算方式のことです。

図のように、元本100万円で年利5%で運用したとします。

単利の場合は利子(=利息)が毎年5万円ずつ増えていきます。

一方、複利の場合、1年目は単利と同じ5万円が利子として増えます。

しかし、2年目は元本+利息の(100万円+5万円)×5%=5.25万円、

3年目は(100万円+5万円+5.25万円)×5%=5.5125万円、、、というカンジで、

単利より少し多めに増えていきます。

その結果、図の通り5年目の利益は単利が25万円、複利が27万6千円と差がつくわけです。

すさまじい複利の破壊力!

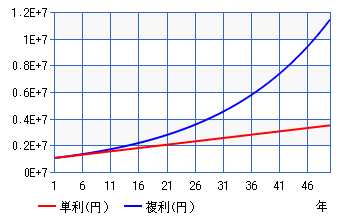

実はこの複利、期間が短いと「ふーん、そんなもんか」って程度なのですが、期間を延ばすとスゴいことになります。

例えば、先ほどの元本100万円、年利5%で運用したケースを50年間に延ばした場合、下のグラフのようになります。

青線の複利が尻上がりに伸びてきているのが分かります。

50年後の結果は以下の通り。

- 単利:350万円

- 複利:1,146万円

その差なんと796万円です。

「そんなことあるわけないやろ!」と思った方、ぜひご自身で計算してみてください(笑)

複利の破壊力、分かって頂けましたか?

生活にはどう関係するのか?

ここまで、お金に関する用語の意味を解説してきました。

これらの用語は我々の生活にどのように関係してくるのでしょうか。

代表的な投資やローンの場面での関係性について見ていきましょう。

投資

今年から新NISAもスタートし投資が身近になっている方、多いのではないでしょうか。

人気のオルカン(eMAXIS Slim 全世界株式)はまさに複利の効果(分配金再投資)で増えていく仕組み。

手数料も安く、複利を利用した優れた商品と言えるでしょう。

国債や社債など債券の購入は、いわば国や会社にお金を貸す行為となります。

債券を購入すると満期日まで定期的に利息を受け取れます。

例えば、執筆時点(2024年4月時点)での個人向け国債「変動10」の場合、年率0.50%(税引前)となっております。

これらの仕組みを上手に活用し資産を増やしていきたいものですね。

借金

お金を借りる際にも金利が重要です。

各種ローンを組む際には金利を意識しましょう。

■住宅ローン

住宅ローンでは変動金利の場合1%未満、固定金利の場合1~数%程度となっています(2024年4月時点)。

金利は他のローンと比べると低く設定されていますが、借入額が大きいため金利が0.1%違うだけで利息額が大きく変わります。

ローンを組む銀行によって金利は異なります。

わざわざ金利の高い銀行を選ぶ必要はありません。

モゲチェック等の比較サイトでよく吟味しましょう。

■カードローン

カードローンは高い金利が設定されているので注意が必要です。

下記の通り、法律で貸付額によって上限となる金利が決まっていますが、ほとんどのカードローンでは上限近くの金利が設定されます。

| 貸付額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

ちなみに50万円を年利18%で借りた場合、返済額が4年間で2倍の100万円に膨れ上がります(返済しなかった場合)。

これも複利の力です。

借金でも複利の力は絶大なので金利の高い借金は速やかな返済をおススメします。

まとめ

今回はお金に関する用語について解説しました。

| 用語 | 意味 |

|---|---|

| 利息 | お金を貸した際に受け取る対価。 |

| 利子 | お金を借りた際に支払う対価。 |

| 金利 | 預金や借入れ金に対する利子や利息の割合。「利率」と同じ意味。 |

| 単利 | 元々の投資金額(元本)にのみ利息が発生する計算方式。 |

| 複利 | 元本だけでなく、これまでの運用で発生した利息も含めて利息を計算される方式。 |

複利の効果は資産を増やす上では大いに役に立ちます。

一方で借金で資産を減らすこともあります。

金利には常に注意を払うべきですね。

金利を理解すると安易に高金利の借金をしなくなります。

用語の意味を理解しお金と上手に付き合い、お金の悩みの少ない幸せな人生を過ごしましょう!

それでは!

コメント