・民間の生命保険には加入すべき?

・親から加入を勧められたけどよく分からない

・どの保険を選んだらよいのか分からない

こんなお悩みありませんか?

- FP2級・AFPの資格保有者

- 子持ち会社員世帯への専門アドバイザー

である筆者、FP(ファイナンシャルプランナー)キタムラが「生命保険の基礎知識」について解説します。

今回はオフィスバトン「保険相談室」代表、後田亨さんの書籍「この保険、解約してもいいですか?」を一部再編集したPRESIDENT ONLINEの記事を紹介する形式で解説します。

書籍本体はこちら↓

ぜひ最後まで読んでいってください。

生命保険を検討中の方にも、既に加入中の方にも有益な情報です!

民間の生命保険は必要?

日本は国民皆保険制度をとっていて、全国民が社会保険や国民健康保険などの公的な保険に加入しています。

毎月(または毎年)保険料を払っているのに、それに加えて民間の保険に入る必要があるのでしょうか?

記事の中で著者の後田さんは次のように述べています。

(子育て世代であれば)

「まず、必要なのは、世帯主の死亡に備える保険1本だけ。それも期間限定でいいと、私は考えます。」

とてもシンプルでわかりやすいですね!

民間保険は必要な部分だけ備える

筆者は、公的保険や貯蓄でカバーしきれない部分のみ民間保険を利用する、のが基本だと考えています。

なぜなら公的保険や貯蓄で不足があれば、民間保険など何らかの方法で備えるのが合理的だからです。

先ほどの後田さんのご意見に照らし合わせてみると、公的保険や貯蓄でカバーしきれないのが「世帯主の死亡」ということになります。

続いて生命保険の仕組みから公的保険のカバー範囲、保険の選び方について詳しく見ていきましょう。

生命保険の仕組み

そもそも生命保険とはどんな仕組みなのでしょうか?

学校では教わらないので、ここで一度確認してみましょう。

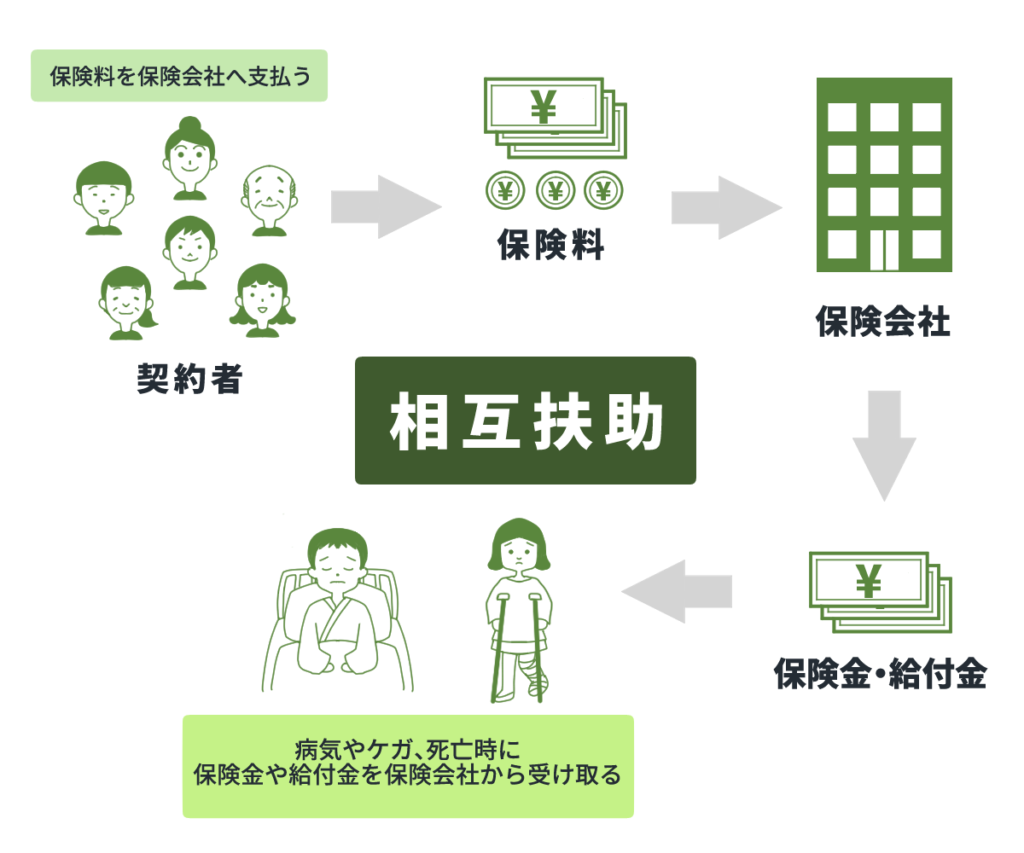

生命保険とは、被保険者(保障の対象になる方)が死亡もしくは所定の高度障害状態、病気、ケガ、要介護などになった際に保険金や給付金などが支払われる商品で、万が一のリスクに備えるためのものです。

出典:「Rakuten保険の総合窓口 生命保険とは何のために入るもの?必要性や種類・保険選びのポイントをわかりやすく簡単に解説」より

大勢の保険契約者が保険料を負担しあい、集まった保険料をもとに保険金や給付金を支払う「相互扶助」というしくみで成り立っています。

つまり「みんなでお金出し合って、万が一に備えようぜ!」って仕組みですね。

「保険」なので、保険金を受け取らなかった(万が一は起きなかった)方が幸せなのです!

社会保険の内容とは

続いて公的保険の説明ですが、ここでは主に会社員が加入する社会保険について説明します。

社会保険の内容

社会保険は国や地方公共団体が設ける制度で、国民や住民の生活や健康を支えるために様々なリスクに対処するためのものです。

保険の種類は次の通り。

「知らなかった」というものもあるのでは?

まず医療保険にあたる健康保険の内容を見てみましょう。

健康保険の内容

医療費の補助

多くの方がご存じの通り、かかった医療費のうち本人が窓口で負担するのは原則3割です。

例えば治療費が1万円の場合、窓口で負担するのは3千円となります。

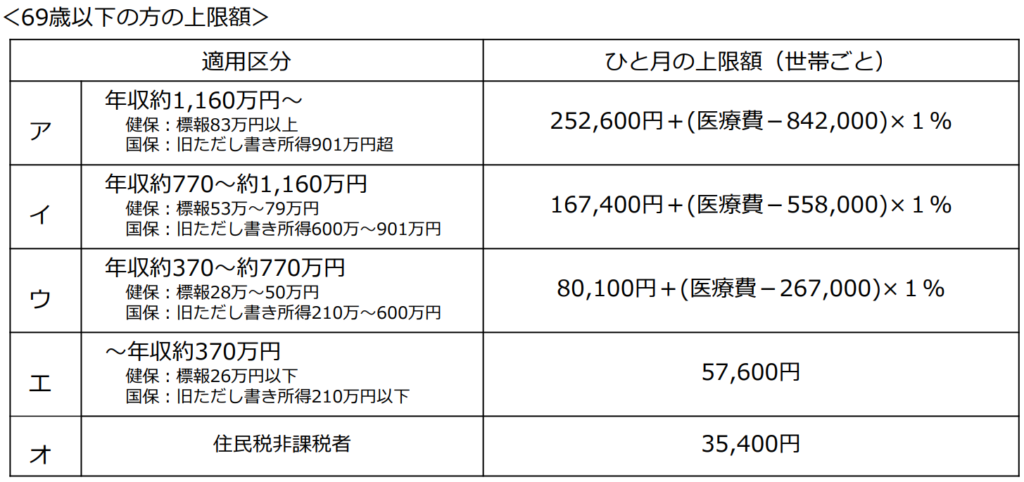

高額療養費制度

医療費の補助にはさらに高額な医療費を賄ってくれる高額療養費制度があります。

例えば、年収500万円の人が手術代で100万円支払う際、約8.5万円の負担で済みます。

残りの約91.5万円は健康保険で賄える、ということです。

この仕組み、スゴイですよね。

でも中身まで知っている人は少ないようです。

傷病手当金

傷病手当金は病気やけがのため働くことができず会社を休み、その間、給料が支払われない場合に生活費の補填として支給されます。

支給金額は、ざっくり毎月の給料の2/3。

さらに詳細を知りたい場合は↓の協会けんぽのホームページを参照してください。

出産・育児費用の補助

出産や育児にかかる費用についても以下の補助があります。

もらえるものは、しっかりもらいましょうね!

死亡時の保障

もし一家の働き手に万が一があった場合、残された遺族の生活費への手当はあるのでしょうか?

これは社会保険の一つ、厚生年金保険によって補助されます。

厚生年金保険

「え?老後の年金でしょ?」と思うなかれ。

老齢の他、障害、死亡に対する保険でもあります。

厚生年金保険の加入者が死亡した場合、遺族は遺族厚生年金を受け取ることができます。

- 子がいる場合:遺族基礎年金+遺族厚生年金

- 子がいない場合:遺族厚生年金のみ

子のいる/いないや、他の条件でも受給有無や金額が異なるため、詳細は下記でご確認ください。

社会保険はスゴイ

ここまで社会保険の内容を紹介しました。

これでも一部分だけですが、かなり充実した内容になっていると思いませんか?

まずはご自身が加入している社会保険の内容を知ることが重要です。

日本の公的保険は世界の中でも充実していると言われています!

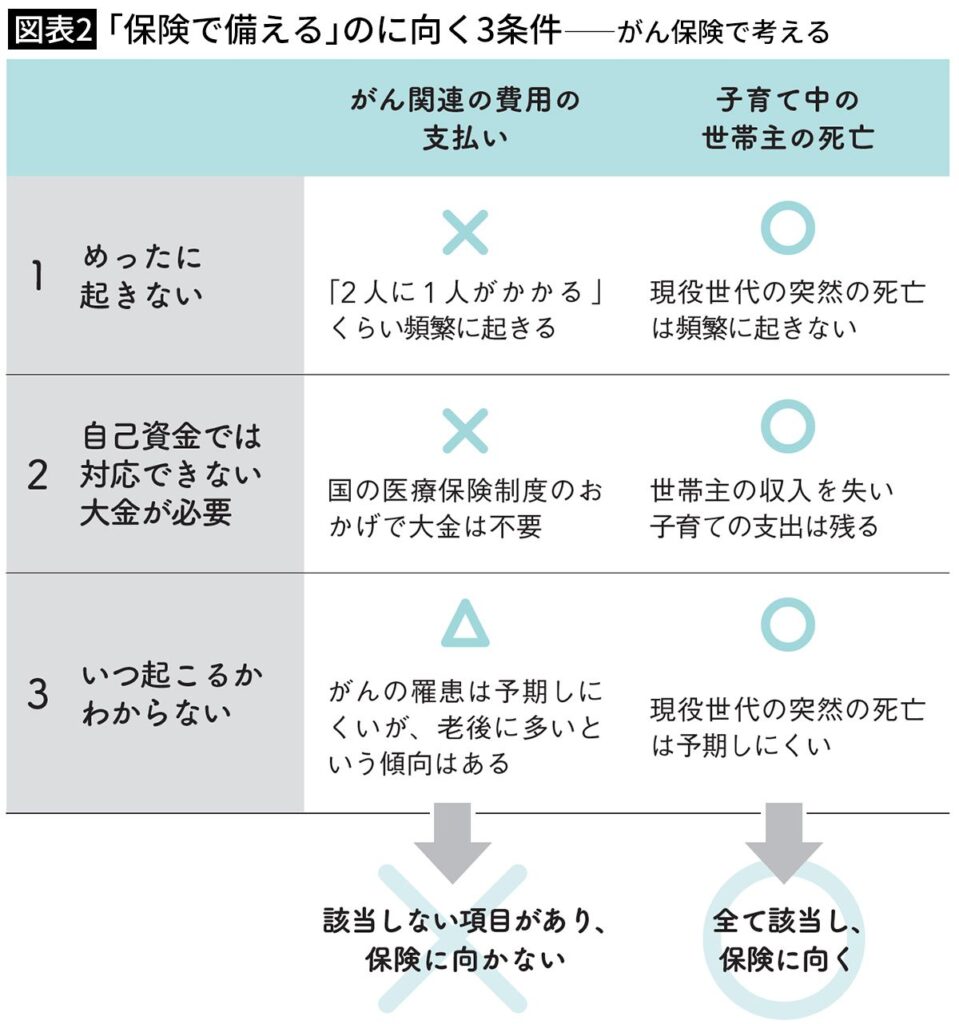

民間保険で備える事柄とは

公的保険のカバー範囲を踏まえた上で、民間保険で備える事柄を考えてみましょう。

記事の中では以下に該当する事柄に対して保険で備えるのに向いている、と書かれてあります。

先ほど「世帯主の死亡」には民間保険で備えるべきと述べましたが、これは上記全ての条件に該当しますね。

「めったに起きること」ではないし、「いつ起こるか」もわかりません。

また残された家族の生活費、子の教育費など「大金が必要」になります。

「世帯主の死亡」は遺族厚生年金だけでは賄うのは難しいと思います。

一方、下の図表の通りがんについては条件にはほとんど該当しません。

また、保険商品は事象の発生確率が高いと保険料も高くなる傾向にあります。

高い保険料を支払っているのに、大した保険金額を受け取れない、ということになりかねません。

万が一に備えるのが保険なのに「2人に1人がかかる」って万が一じゃありませんね、、、

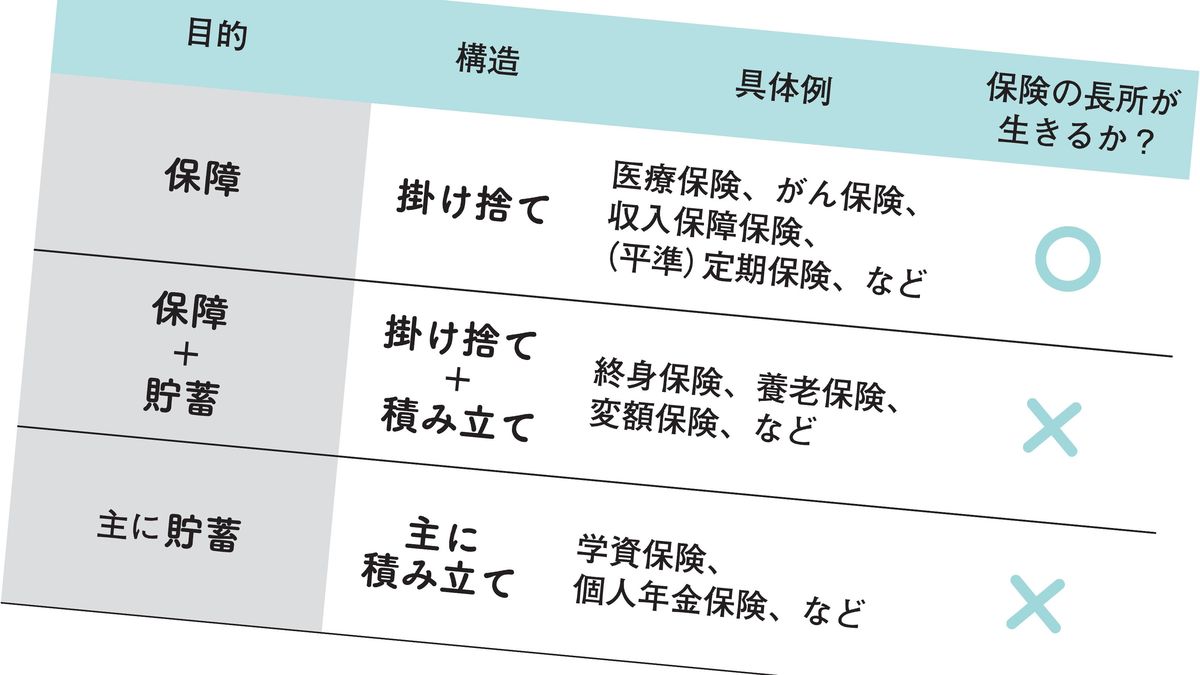

貯蓄型の保険はどうなのか

加入している方も多い終身保険、学資保険、変額保険などの貯蓄型の保険についてはどう考えたらよいでしょうか?

終身保険や外貨建てで資産の増加も狙える変額保険などは、保障+貯蓄の効果がある優れた商品に見えます。

貯蓄型保険は手数料の高さに注意!

しかし、実態は手数料が高く効率の悪い資産運用と言えます。

記事の中でも終身保険を「手数料は良心的な投資信託の約20倍」と後田さんは書かれています。

ここでいう「良心的な投資信託」とは、新NISAで人気のあるオルカン(eMAXIS Slim 全世界株式)のことです。

例えば、終身保険より掛け捨て保険+オルカン(NISAならより効果が高い)であれば必要な保障+効率の良い資産運用ができるとも言えます。

終身保険は、ほとんど利回りが低いものばかり。

ただし、オルカンが必ず資産が増える商品と言ってるわけではありません。

終身保険と良心的な投資信託に投資する場合に手数料の差がある、ということをご理解ください。

まとめ

今回の記事では生命保険の基礎知識について、後田亨さんの書籍「この保険、解約してもいいですか?」を一部再編集したPRESIDENT ONLINEの記事を紹介する形式で解説しました。

書籍本体はこちら↓

保険に加入するか否か最終的には個人の判断にはなります。

ただし、今回の記事で紹介した社会保険の内容や民間保険の必要性を把握した上で判断することをおススメします。

他人の言葉に煽られないよう自分で理解することが大切です!

生命保険の自分なりの考え方をアップデートし、お金の悩みの少ない幸せな人生を過ごしましょう!

それでは!

コメント