昨今の物価上昇に伴い生活費が増え「家計が苦しい」と感じてませんか?

本記事ではこんなお悩みにお答えします。

筆者は子育て世代への支援活動を行っているFP(ファイナンシャルプランナー)キタムラと申します。

- FP2級・AFPの資格保有者

- 子育て世帯への専門アドバイザー

- 子育て世帯に役立つお金の知識をブログで発信中

ぜひ最後まで読んでいってください。

世の中の状況を把握し、できることから始めてみましょう!

日本家庭の家計状況はどうなっているのか?

ここ数年、物やサービスの価格が上昇しており多くの家庭では支出は増えているのではないでしょうか。

一方、会社の給与など収入面は変わらず、家計が苦しくなったと感じている方も多いかと思います。

総務省が公開している2023年の「家計調査報告〔家計収支編〕」より、日本家庭の家計状況について解説していきます。

なお、本記事では「二人以上世帯のうち勤労者世帯」に関する結果を取り上げます。

子育て世代の多くが属するグループの調査結果、てことです!

収入

まず収入から見ていきましょう。

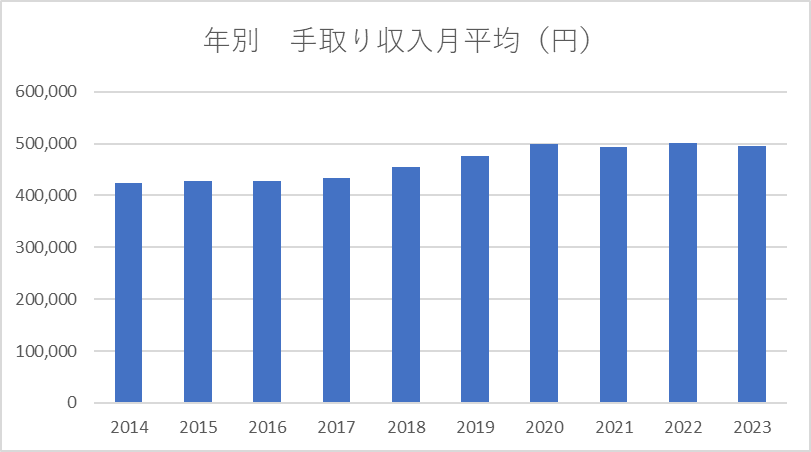

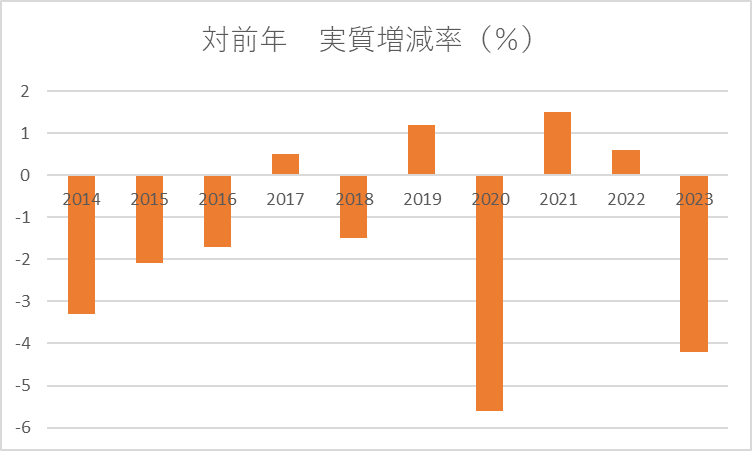

年別の手取り収入(可処分所得)月平均は以下グラフの通りです。

また、対前年の実質増減率も併せて表示します。

可処分所得:税金や社会保険料などを除いた所得で、手取り収入のこと

実質増減率:収入や支出の実際の増減に、物価変動を加味した増減率のこと

収入は10年間でみると40万円前半から50万円付近まで増加していますが、直近4年間ではほぼ横ばいです。

ただし、実質増減率を見ると下がってきています。

これは物価上昇に収入が追い付いていない、という状況です。

つまり収入が減っているのと同じ意味です!

※ 2020年はコロナ禍の緊急対策として支給された特別定額給付金の影響でプラス

支出

続いて支出です。

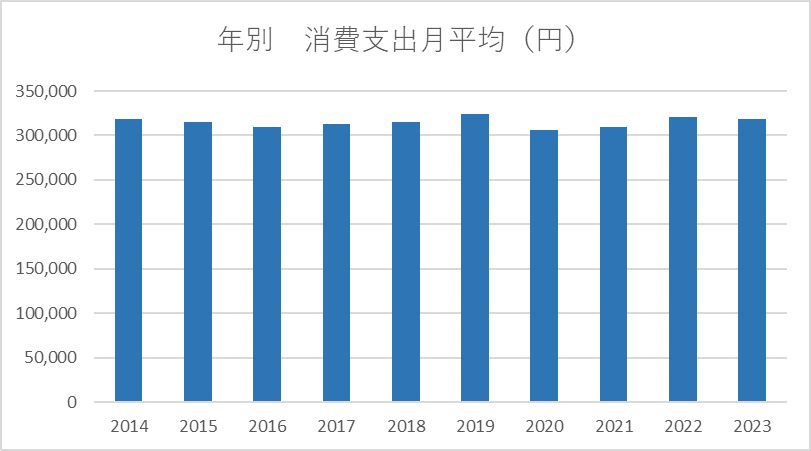

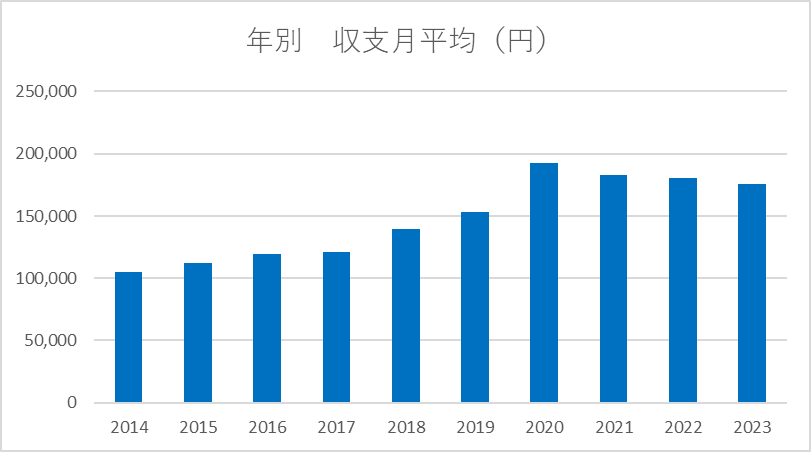

年別の消費支出月平均は以下グラフの通りです。

また、対前年の実質増減率も併せて表示します。

消費支出:いわゆる生活費のこと

実質増減率:収入や支出の実際の増減に、物価変動を加味した増減率のこと

支出額はここ10年間でも大きな変動はなく、30万円~31万円台を推移しています。

でもここで疑問がわきませんか?

「スーパーの商品は高くなっている」「電気代も値上がりしている」など世の中では物やサービスの値段があがっているじゃないかと。

原因は増えた支出と減った支出があることです。

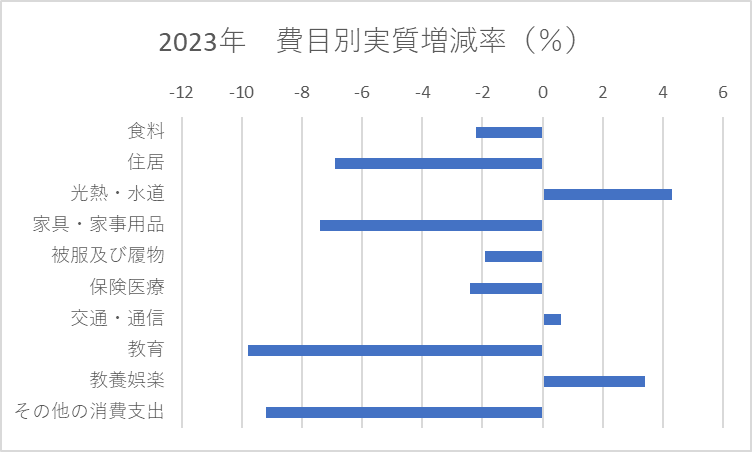

下のグラフは支出の増減率を費目別にまとめたものです。

ご覧の通り光熱・水道や教養娯楽が増加しています。

電気代の値上がりはニュースでもよく報じられていますね。

またコロナウイルスの5類移行に伴い外出が増えたことが教養娯楽の増加要因です。

反対に住居、家具・家事用品、教育は減少しています。

支出全体では金額が大きく変わらないことから、異なる費目で増加と減少のバランスをとっていると言えるでしょう。

しかし、このまま物価上昇が進めば近い将来バランスが崩れ、支出全体が増加していくのではないでしょうか。

一時的な我慢は長続きしません!抜本的な見直しが必要です。

収支トータルでは?

それでは収支トータルではどうなっているのでしょうか?

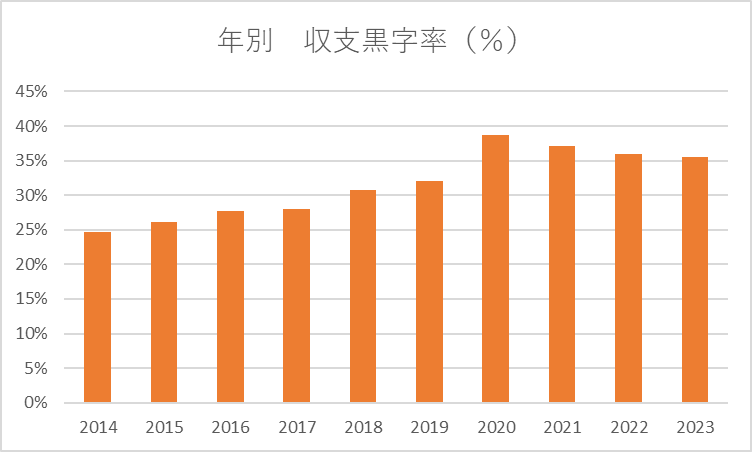

下のグラフは年別の収支月平均(収入ー支出)を表したものです。

また併せて黒字率(収入に対する黒字の割合)も表示します。

2014年は10万円を少し超すあたりですが、2023年は17万円程となっています。

また、黒字の多くは預貯金となっているようです。

これまで見てきたように

- 収入は増加↗

- 支出は横ばい→

となってますので収支が増加、黒字率アップもうなずけます。

ここ数年の状況だけ見れば収支は悪くなさそうです。

しかし将来的な物価上昇に賃金アップ等の収入面が追い付かないと、どんどん家計が苦しくなると言えます。

2020年をピークに黒字が下がり続けている点には注意!

家計改善の方法

先行きの暗い状況を受けて、我々子育て世代はどのように行動したらよいでしょうか。

といっても収入を増やすか、支出を減らすしかありませんが(^^;

今回は筆者が取り組みやすいと考える家計改善の方法を3ステップで紹介します。

それぞれ詳しく解説していきます。

①収支の見える化

家計改善の一歩目は収支の見える化です。

いわゆる家計簿をつけることです。

見える化をせずに節約などを始めると、効果が見えずに途中でやめたり失敗する可能性が高くなります。

手段は色々あるので、お好みのものを選んで構いません。

- 手書き(家計簿ノートなど)

- パソコンソフト(Excelなど)

- スマホアプリ

あまり手間をかけたくない方はスマホアプリがよいでしょう。

性能の良いアプリも増えてきており、「マネーフォワードME」は使い勝手がよくおススメです。

銀行口座やクレジットカードとの連携機能はかなり便利です!

②支出の削減

収支を見える化すると、削減できそうな箇所が見えてきます。

費目ごとに「これだけお金をかける価値があるのか?」「もっと安くできないか?」と考えてみましょう。

今の支出が高いのか安いのか分からない、という方は収入や家族構成別に費用割合を説明しているサイトを参考にしてみてください。

具体的な削減方法をいくつかあげておきます。

参考にしてみてください。

始める順序としては固定費から削減していくことをおススメします。

なぜなら、固定費の削減は最初の手間はかかりますが、そこさえクリアすれば普段の生活では気にする必要がないからです。

例えば、上の削減例だと「スマホ通信費の見直し」など上4点が固定費の削減です。

削減に慣れてきたら変動費の削減など、範囲を広げていくとストレスも小さくて済みます。

月に千円の節約でも1年間だと1万2千円の節約!けっこうスゴい!

以前書いた記事に削減方法の詳細をまとめております。

貯蓄の習慣化

支出の削減で毎月の収支に余裕が出てきたら貯蓄の習慣化に取り組みましょう。

これまで貯蓄ができなかった人は支出を削減できた分、毎月や数か月に一度でも定期的に貯めていきましょう。

既に貯蓄ができている人は貯蓄割合を増やすのもよいですが、以下のようにお金を費やす方法もあります。

- NISAを活用した株や債券など、金融資本への投資

- リスキリングによるスキルアップなど、人的資本への投資

変化の激しい世の中ですから複数の方法で未来に備えたいものですね。

いずれも若いうちからコツコツ取り組むと効果が大きいです!

まとめ

今回は2023年度の家計調査報告の結果と、将来に向けた家計改善の方法について解説しました。

国の支援もありますが、実質賃金はここ数年低下傾向となっており生活は苦しくなるばかりです。

こんな状況を打破するのは、やはり我々一人一人の行動です。

まずは始めやすいところからで良いので、家計改善に取り組み支出のスリム化を図りましょう。

支出が減ると気持ちの余裕も出てきますし、新しいチャレンジもしやすくなります!

少しずつでも行動しお金の悩みの少ない幸せな人生を過ごしましょう!

それでは!

コメント