マイホームの購入を考えている方で、こんなお悩みがある方いませんか?

本記事ではこんなお悩みにお答えします。

筆者は子育て世代への支援活動を行っているFP(ファイナンシャルプランナー)キタムラと申します。

- FP2級・AFPの資格保有者

- 子育て世帯への専門アドバイザー

- 子育て世帯に役立つお金の知識をブログで発信中

ぜひ最後まで読んでいってください。

住宅ローンの利用を合理的に判断できるようになります!

50年住宅ローンとは?

返済期間を50年まで設定できる住宅ローンが話題となっています。

これまでも50年返済型の住宅ローンは一部銀行で取り扱いがありました。

しかし、近年の住宅価格高騰を受け、50年ローンを取り扱う銀行が相次いでいます。

下のグラフで住宅価格の推移を確認してみましょう。

2010年頃と比べると住宅地や戸建住宅は15%程度、マンションに至っては100%近く価格が上昇しています。

」.png)

価格が「100%上昇=2倍」ということです!

住宅価格の上昇により35年の住宅ローンでは購入が困難な世帯が増加。

そうは言ってもマイホームを欲しい人は依然として多く。

そこで50年住宅ローンの需要が高まってきた、というわけです。

50年住宅ローンのメリット・デメリット

では50年住宅ローンのメリットやデメリットとはなんでしょうか。

35年住宅ローンと比べて見ていきましょう。

メリット

メリット① 毎月の返済額を抑えられる

毎月の返済額を抑える、これは50年住宅ローンを利用する目的とも言えます。

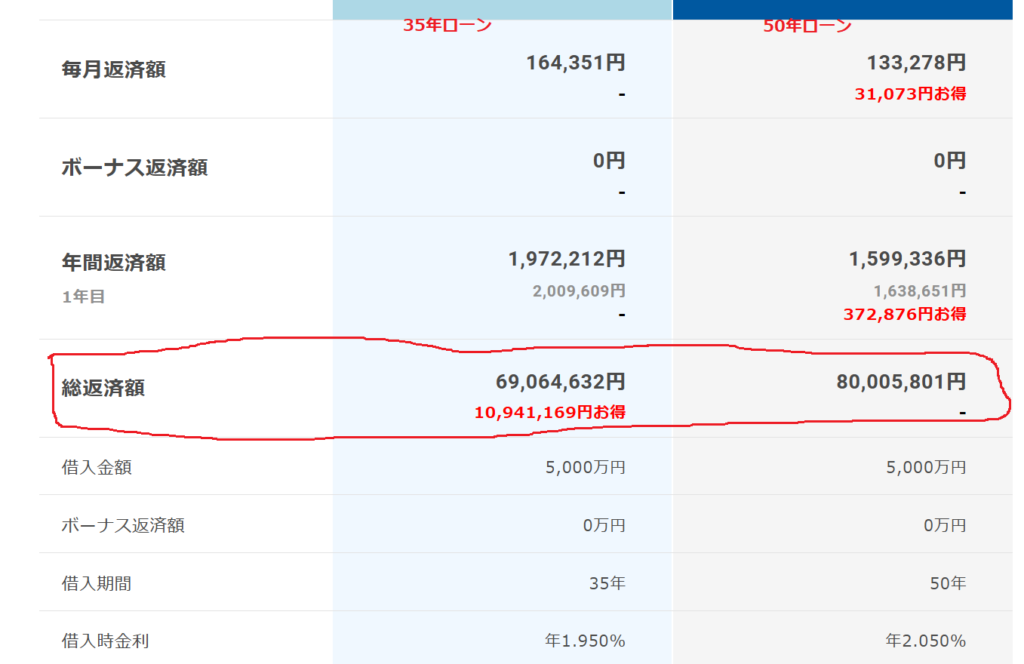

下の図は5,000万円借り入れ時における35年・50年の返済比較シミュレーションです。

赤枠で囲んだ「毎月返済額」を見てください。

50年ローンが31,073円お得とあります。

毎月3万円、返済額が少なくなれば家計にゆとりができますね!

同じく赤枠で囲んだ「年間返済額」でも50年ローンが372,876円お得とあり、返済額が抑えられることは間違いありません。

メリット② 団体信用生命保険に長く加入できる

団体信用生命保険とは契約者に万が一の事が起きたときに、住宅ローン残高がゼロになる保険のことです。

銀行等の借入先によって強制・任意があるようですが、ほとんどの人が加入しています。

住宅ローンは返済額が大きく保険の必要性は高いと言えるでしょう。

万が一の対策は大事です!

また、契約者に万が一の事が起きても住宅は残りますので、家族への影響も抑えることができます。

そのような効果の高い団体信用生命保険に加入できる期間が長いことはメリットと言えます。

デメリット

デメリット① 返済総額が大きくなる

デメリットの1つ目は返済総額が大きくなってしまうことです。

下の図は先ほども出てきました、5,000万円借り入れ時における35年・50年の返済比較シミュレーションです。

赤枠で囲んだ「総返済額」をご覧ください。

35年ローンが10,941,169円、およそ1,000万円お得とあります。

同じ5,000万円借りて返済するのに、トータルの返済額で1,000万円も差がつくのです。

目先の毎月返済額だけでなく、このインパクトは知っておくべきです。

返済期間が延びるだけで金額がこんなに違うとは、、、

デメリット② 老後も返済が続く

50年住宅ローンは基本的には30歳未満の人のみ利用可能です。

住宅金融支援機構が提供するフラット50では、借入期間は「80歳ー申込時の年齢」(「フラット50」ご利用条件」より)としています。

29歳で借り入れたら79歳まで、25歳で借り入れたら75歳まで。

いずれにしろ現在の定年である60歳や65歳を過ぎても返済期間が終わらない点には注意が必要です。

老後を迎えても年金収入だけではローンを返済できず、意図せず働かざるを得ない状況になりかねません。

ローンの返済に人生を捧げたくはありません!

デメリット③ 金利が高くなる場合がある

多くの銀行では35年よりも50年の方が金利が高くなる傾向にあります。

住宅金融支援機構の場合、フラット35と比較しフラット50の方が0.1%金利が高く設定されています。

また固定金利、変動金利いずれを選んでも借入期間が長いと金利が高く設定されます。

金利が高いということは、デメリット①の総返済額が大きくなることにつながっています。

今後、金利上昇の可能性が高まっていますので十分に注意していきましょう。

金利のある世の中になってきそうです。

50年住宅ローンの使い道

ここまで50年住宅ローンのメリット、デメリットを見てきました。

総合的にはデメリットが大きく、基本的には利用すべきではないと筆者は考えています。

ただし、次のようなケースには使い道があるでしょう。

住宅ローン金利を上回る利回りで資産運用ができる場合、50年住宅ローンの利用価値がある

「何を言ってるのか訳が分からない」という方は読み飛ばしてください。

まとまった資金が手元にある場合、住宅ローンの頭金や繰上返済にあてるより住宅ローン金利を上回る金で資産運用した方が合理的と言えます。

例えば、住宅ローン金利が2.1%、資産運用(株式、債券、不動産など)による利回りが3.0%だった場合、差分0.9%分の資産増加が見込めます。

このような考え方に納得がいく方は50年住宅ローンも検討の価値があるでしょう。

住宅ローンは特に金利が低く借入ができる方法の1つなのです!

まとめ

今回は子育て世代が50年住宅ローンを利用する場合について解説しました。

多くの人にとって50年住宅ローンはメリットよりデメリットの方が大きいと考えられます。

返済期間が老後まで続く、返済総額が大きくなるといった人生全体に対して大きめのリスクとなるでしょう。

金額が大きいだけに「マイホームが欲しい」という感情面とお金のやりくりは切り離して考えておくべきです。

利用を考えている方は一度、老後期間までのキャッシュフロー表の作成をおススメします。

日本FP協会が公開しているキャッシュフロー表作成ツール等を利用しましょう。

将来の家計状況を把握できれば利用するかしないか判断がしやすいのではないでしょうか。

ローン利用を検討しなくても家計の可視化は重要です!

制度やサービスの内容をしっかり理解し、お金の悩みの少ない幸せな人生を過ごしましょう!

それでは!

コメント