夫婦

・児童手当をなんとなく生活費として使っている

・他の家で児童手当をどう活用しているか知りたい

・児童手当の使い道を見直したい

こんな悩みをお持ちの方、いらっしゃるのではないでしょうか?

- FP2級・AFPの資格保有者

- 子持ち会社員世帯への専門アドバイザー

である筆者、FP(ファイナンシャルプランナー)キタムラが子育て世代なら知っておきたい世間一般の児童手当の使い方を紹介します。

本記事を読むと、

が分かります。

ぜひ最後まで読んでいってください。

児童手当は家庭の貴重な収入です。有効に活用しましょう。

それでは本題です。

児童手当とは

まず児童手当の説明です。

「そんなの知ってるよ!」という方は読み飛ばしてください。

児童手当とは、0歳から15歳までの児童を養育する世帯に、子育て支援として現金を給付する制度です。手当を支給することで、家庭生活の安定や児童の健やかな成長を支援することを目的にしています。

出典:「Like U 児童手当の所得制限とは?共働き世帯の支給条件や計算方法をわかりやすく解説」より引用

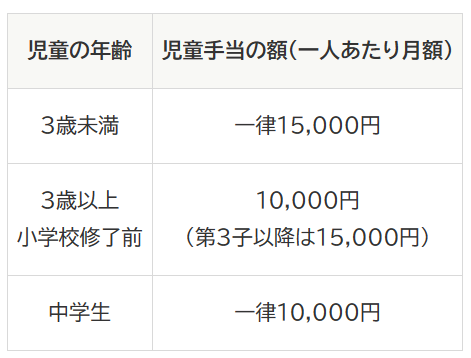

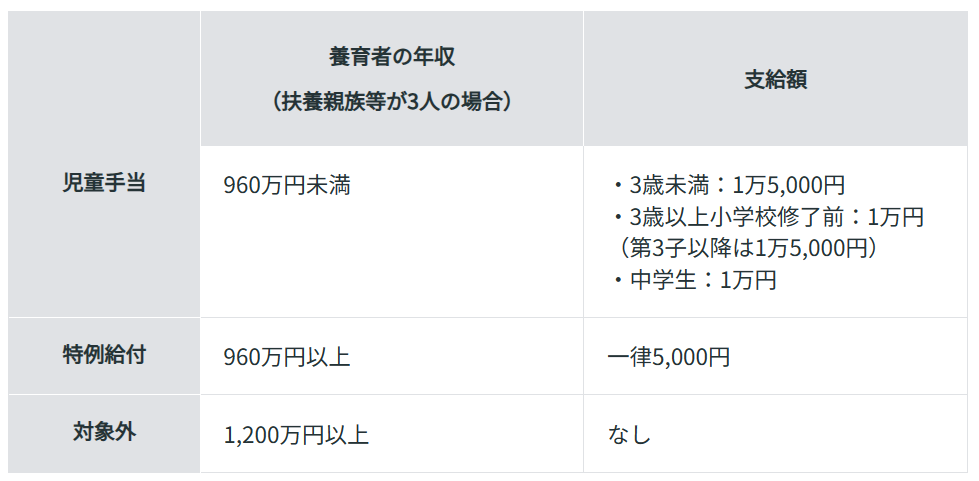

支給額は下記の通り子供の年齢によって異なります。

尚、養育者の年収によって支給金額や支給有無が変わります。

この上限は世帯年収ではなく、夫婦のうちどちらか年収が高い方が対象です。

上の表は扶養親族が3人の場合であり、扶養親族の人数により金額は変動します。

多くの家庭では、子供1人につき誕生~中学3年まで1万円または1万5千円が支給される、と考えるとわかりやすいでしょう。

年に3回、前月までの4か月分まとめて支給されます。

児童手当の使い道

定期的に支給される児童手当。

皆さんはどのように活用していますか?

塾や習い事の支払い、大学費用など将来に向けて貯蓄、はたまた当面の生活費に充てるなど、様々だと思います。

ここでは世間一般の児童手当の使い道を紹介します。

上位の回答5つは次の通り。

出典:「内閣府 児童手当等の使途に関する意識調査(平成30~31年)」より引用

半数は「将来のための貯蓄・保険料」です。

一方で現在の教育費、生活費に充てている方もそれなりに多いですね。

続いて別の切り口から結果を見てみましょう。

見る角度を変えると分かることも変わります。

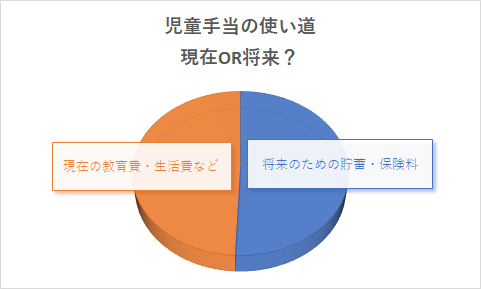

使うタイミングは現在OR将来?

児童手当をいつ使うのか。

タイミング別に見てみましょう。

結果は半々です。

子どもの成長時期による違いもあると思います。

子どもが小さい時期、教育費は比較的安く済むので将来の貯蓄にまわしやすいのです。

しかし、子どもが成長してくると塾や習い事などの費用がかかってくるので、当座の用途に充てる家庭が増えると考えられます。

子どもに限定する?しない?

名称は「児童手当」ですが子供に限定しない使い道も一定数あるようです。

約4分の3は「子どもに限定した使い道」。

約4分の1は「子どもに限定しない使い道」という結果です。

支給目的の「家庭生活の安定」ということを考えれば、子どもに限定しない使い道もアリなのでしょう。

どう使うのか?親の判断がカギを握りますね。

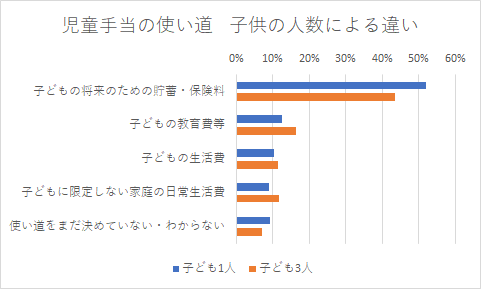

子どもの人数により違いがある?

子どもの人数によっても違いがあります。

上のグラフは子どもが1人と3人の場合で比較したものです。

「将来のための貯蓄・保険料」が3人になると約10%低下しています。

その分、当座の教育費や生活費の割合が増えています。

子供が多くなると「現在」にお金をまわす傾向にあることが読み取れます。

児童手当を貯めるとどうなる?

調査結果より約半数の家庭が児童手当を「将来のための貯蓄・保険料」としていることが分かりました。

しかし児童手当だけでまとまった金額が用意できるのでしょうか。

そこで以下の3パターンでシミュレーションをしてみます。

- 児童手当を全額、貯蓄へ

- 児童手当を全額、学資保険へ

- 児童手当を全額、投資へ

前提条件は次の通り。

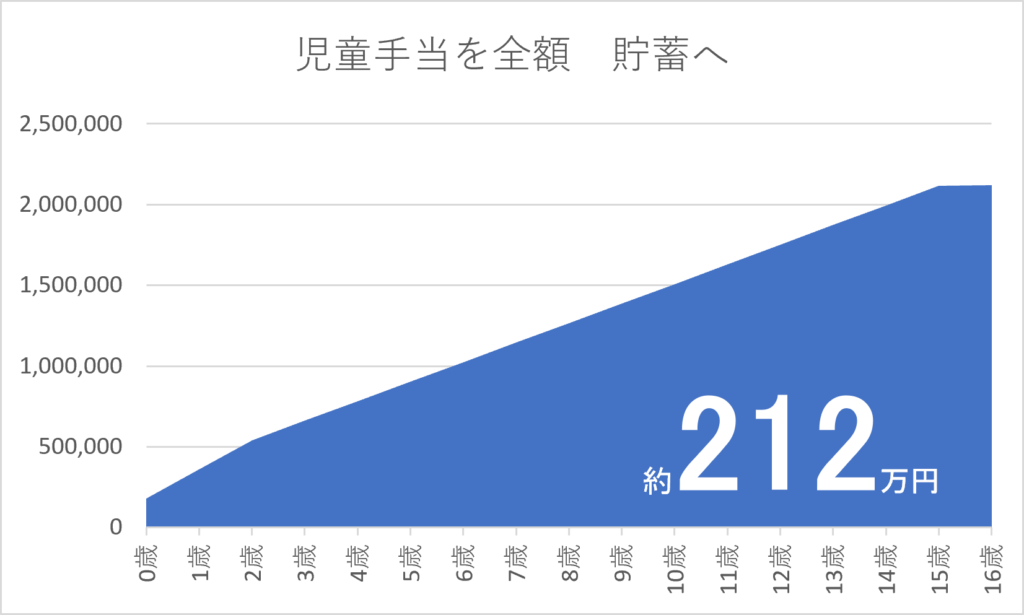

児童手当を全額、貯蓄へ

児童手当を全額、貯蓄にまわすと約212万円になります。

タンス預金だと210万円ですが、ここでは下記の通り定期預金を利用した想定です。

超低金利のこの時代、増えることは期待できません。

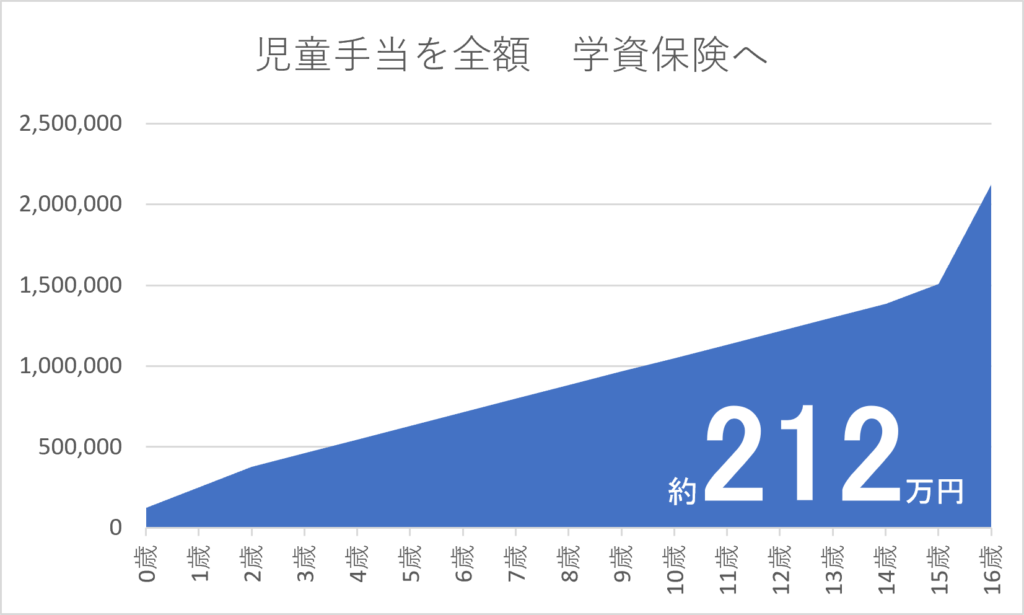

児童手当を全額、学資保険へ

続いて学資保険を利用したケースです。

貯蓄と変わらず最終的には約212万円が受け取れます。

親の万が一の備えにはなりますが、保険料の安い掛け捨て保険に加入した方が良いかな?と思います。

資金が拘束されること、返戻率の低さがデメリットです。

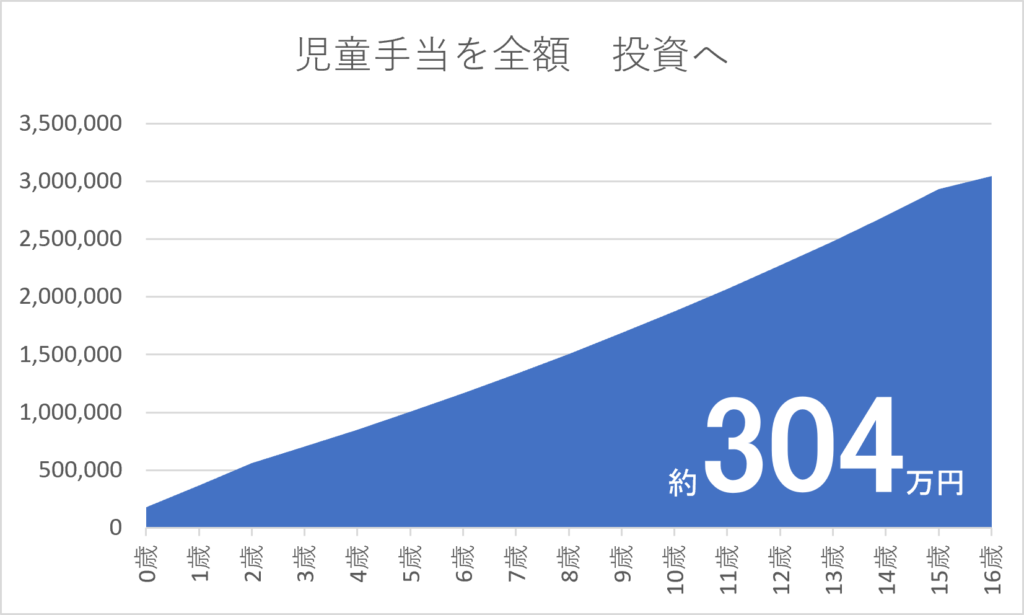

児童手当を全額、投資へ

最後に投資したケースです。

16歳時点で約304万円となる見込みです。

教育費は必要な時期が決まっていることが多いため、全額投資に振り向けるのはおススメしません。

しかし、子供が大きくなるまでは期間があるため資産の一部を投資にまわして運用するのはアリだと思います。

投資は自己責任でやりましょう。

児童手当の拡充について

政府は2023年10月、児童手当の拡充を表明しました。

拡充の内容は下記の通り。

- 支給期間を高校卒業まで延長

- 第3子以降の支給金額を増額

- 所得制限を撤廃

特に支給期間が高校卒業まで延長されるのは大きいですね。

単純に3年分、36万円が増額されます。

2024年12月支給分より拡充予定とのこと。

こういった制度の変更情報にもアンテナを張り、家計をアップデートしていきましょう。

少しでも子育てがしやすい環境になると良いですね。

まとめ

今回は児童手当について世間一般の使い道や、3つの貯め方のシミュレーションを紹介しました。

現在の使い道がピッタリあっている、という方は継続で問題ありません。

使い道を見直したい、そもそも考えたことも無かった、という方は今回の記事を参考に児童手当の使い道を検討してみてください。

まず「今のままで良いのか」と考えるところから始めましょう。

シミュレーション結果のように、児童手当は大学費用としても有力な備えとなります。

早い時期から対策を立て行動することがおススメです。

児童手当の他にも家計をサポートしてくれる様々な制度があります。

これらを有効に活用し、お金の悩みの少ない幸せな人生を過ごしましょう!

それでは!

\ あわせて読みたい 子供の教育費、こうやって備えよう /

コメント