・子どもの大学費用はいくらかかるの?

・奨学金を利用しても恥ずかしくない?

・奨学金の平均利用金額はいくら?

こんなお悩みありませんか?

- FP2級・AFPの資格保有者

- 子持ち会社員世帯への専門アドバイザー

である筆者、FP(ファイナンシャルプランナー)キタムラが日本学生支援機構の調査結果より「奨学金の利用状況」について解説します。

ぜひ最後まで読んでいってください。

子どもの教育費と家計負担のバランスをとれるようになります!

大学費用はいくら必要?

最初に大学の入学~卒業までに必要な費用を確認してみましょう。

| 学校区分 | 入学料 | 授業料 | 施設設備費 | 合計 | 在籍期間 |

|---|---|---|---|---|---|

| 国立 | 28万円 | 54万円 | 0万円 | 244万円 | 4年 |

| 公立 | 37万円 | 54万円 | 0万円 | 253万円 | 4年 |

| 私立(文系) | 22万円 | 83万円 | 14万円 | 410万円 | 4年 |

| 私立(理系) | 24万円 | 116万円 | 13万円 | 540万円 | 4年 |

| 私立(医歯系) | 108万円 | 286万円 | 88万円 | 2,352万円 | 6年 |

| 私立(その他) | 25万円 | 98万円 | 23万円 | 509万円 | 4年 |

合計で見ると最も安い国立で244万円、最も高い私立(医歯系)で2,352万円とかなり幅が大きいことが分かります。

私立(医歯系)を除けば、最大で540万円程度の費用がかかると見ておけばよいでしょう。

私立(医歯系)以外なら240~540万円程度の大学費用がかかる

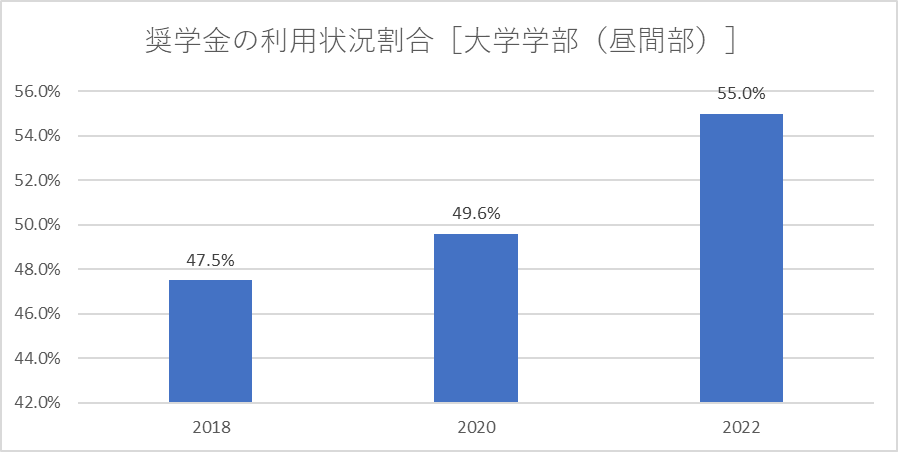

奨学金の利用状況

約2人に1人が奨学金を利用

日本学生支援機構(JASSO)の調べによると、何らかの奨学金を受給している者の割合は以下の通り。

約2人に1人が奨学金を利用していることがわかります。

また、ここ数年は奨学金利用者が増加傾向です。

もはや奨学金利用者は少数派ではないと言えるでしょう。

奨学金は2人に1人が利用している

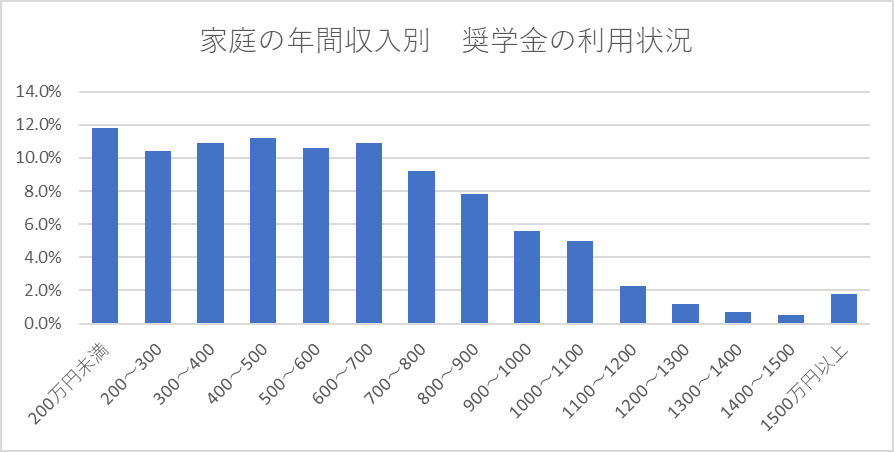

収入別では?

次に収入別に奨学金の利用状況を見ていきましょう。

概ね、家庭の年間収入が600万円未満の世帯で約半数を占める状況です。

一方で、1,000万円以上の世帯であっても一定の利用者がいるようです。

これは収入だけでなく子供の人数などの家族構成や家計、将来の見通しによっても奨学金の利用判断が変わってくるためと考えられます。

各家庭の状況に応じて利用判断や借入金額を検討するとよいでしょう。

ご自身の家庭に合った奨学金の利用判断が重要

奨学金の利用金額は?

「労働者福祉中央協議会の奨学金や教育費負担に関するアンケート調査」によると、2022年度の日本学生支援機構における奨学金の借入総額は平均で310万円とのこと。

国公立と私立、文系と理系などで数十万円単位の違いは見られるものの概ね300万円前半だと見てよさそうだ。

多く借りると返す金額も多くなることを忘れずに!

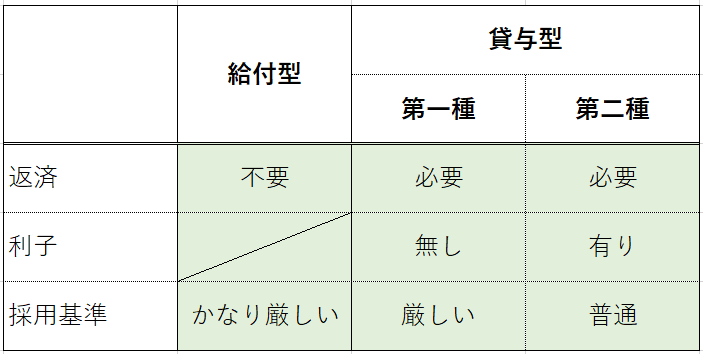

奨学金の種類

奨学金には公的機関と民間団体が運営する2つの種類がありますが、本ブログでは公的機関の「日本学生支援機構」を取り上げます。

奨学金は返済不要の給付型、返済が必要な貸与型があります。

さらに貸与型には無利子と有利子の2種類があります。

奨学金の利用には必要な成績など、一定の採用基準が設けられています。

給付型や貸与型第一種といった良い条件のものは、その基準が厳しいことには注意しましょう。

また給付、貸与される金額は下記の条件によって決まります。

金額は下記表の通りですが、条件によって利用額に幅があります。

詳細は「日本学生支援機構(JASSO)」ホームページで確認するようにしてください。

| 奨学金の種別 | 金額(月額) |

|---|---|

| 給付型 | 7,800円~75,800円 |

| 貸与型第一種 | 20,000円~64,000円 |

| 貸与型第二種 | 20,000円~120,000円 |

利用できる奨学金や金額は事前に確認しておきましょう!

教育費の備え方

奨学金以外の教育費の備え方にはどんなものがあるでしょうか。

ここでは下記3つの方法を紹介します。

それぞれメリット、デメリットをまとめてみました。

預貯金

最も一般的な方法は預貯金です。

子どもの将来のためにコツコツ積み立てている方、多いのではないでしょうか。

預貯金にもデメリットがあることは知っておきましょう!

貯蓄型保険

学資保険や終身保険などの貯蓄型保険備える方法もあります。

教育費を貯める方法として一般的ではありますが、資金が拘束される割には利回りが低い商品が多いです。

さらにトラブルも多い変額保険については受け取り金額も把握しづらく、教育費の備えとしては適しているとは言い難いのが現状です。

保険に入っておけば安心、というわけではなさそうです。

投資

今年から始まった新NISAなど、お得な制度を利用した投資も選択肢の一つです。

ここでは新NISAで株式投資信託に投資した想定で特徴を紹介します。

選択肢の一つとして把握しておきたいですね!

結局どれがよい?

備え方の特徴を紹介しましたが結局どの方法がよいのでしょうか?

個人の考え方や相場環境にもよりますので一概にどれが正解、ということはありません。

もちろん1つの方法で備えるのもよいですし、下記例のように複数方法の組み合わせもアリだと思います。

- 預貯金:毎月1万円(毎月の収入から捻出)

- 投資:毎月1万円(子ども手当を流用)

- 保険:毎月0.2万円(掛け捨て。万が一の保障のみ)

自分や家族に合った備え方を考えよう

備えで足らない場合は?

教育費の備え方が分かったとしても、予定通りの金額に到達しない場合もあります。

また、そもそも備えが出来ない場合もあります。

そんな時は奨学金の他、次に紹介する教育ローンや修学支援制度の活用を視野に入れましょう。

事前に備える金額、奨学金等で賄う金額を予め見積もっておくとよいです!

教育ローン

教育ローンには「国の教育ローン」と「民間の教育ローン」があります。

本ブログでは「国の教育ローン」を取り上げます。

まず教育ローンの特徴は下記の通りです。

子供1人につき350万円まで借入が可能です。

利子については、固定金利で2.40%(2024年5月1日時点)に設定されています。

詳しくは「日本政策金融公庫(JFC)」ホームページを確認してください。

教育ローンは親の名義で借りられます。奨学金は学生本人の名義です。

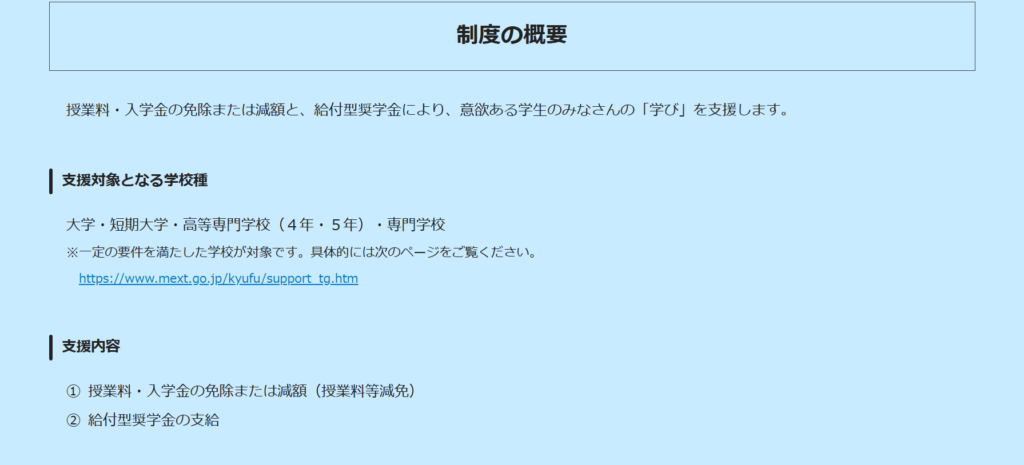

修学支援制度の利用

修学支援制度とは、所得や家族構成(子どもの人数)によって費用の減免や給付が受けられる制度です。

制度の概要は下記の通りです。

詳細は文部科学省のホームページをご参照ください。

2020年度開始の制度です。利用できる方は内容を把握しておきましょう!

まとめ

今回は奨学金の利用状況や大学費用の備え方について解説しました。

大学入学者の割合は年々増加しており、また大学費用も増加の傾向が見られます。

こういった状況からすると、奨学金の利用者が増えることは自然だと思います。

ただし、(貸与型の)奨学金はあくまで借金です。

返済のことまで考えて活用することが重要です。

子どもが本気で学びたい、大学に通いたいと考えているなら、その願いを叶えてあげたいのが親心というもの。

子どもの背中を後押ししてあげたいですよね。

情報を知らないことで夢をあきらめることがないようにしたいですね!

事前の備え、制度の活用など、家庭にあった選択ができるよう知識のアップデートをしていきましょう。

そして、お金の悩みの少ない幸せな人生を過ごしましょう!

それでは!

コメント